Czy Obligacje Można Odliczyć Od Podatku

Inwestowanie w obligacje stało się coraz bardziej popularne wśród Polaków szukających stabilnych źródeł dochodu. Jednak niezależnie od tego, czy inwestuje się w obligacje skarbowe, komunalne, czy korporacyjne, wiele osób zastanawia się, czy możliwe jest odliczenie odsetek od podatku. W Polsce przepisy podatkowe dotyczące przychodów z inwestycji są precyzyjne, ale nie zawsze łatwe do zrozumienia. Artykuł omówi, jakie zasady obowiązują przy opodatkowaniu dochodów z obligacji, kiedy i jakie koszty można odliczyć, a także jakie są różnice w traktowaniu podatkowym poszczególnych rodzajów papierów dłużnych.

Czy Obligacje Można Odliczyć Od Podatku?

Inwestycje w obligacje są popularnym rozwiązaniem dla osób poszukujących stabilnego dochodu. Jednak kwestia opodatkowania odsetek z obligacji budzi wiele pytań. W Polsce odsetki podlegają podatkowi dochodowemu, ale istnieją wyjątki i ulgi, które warto znać.

Nie można odliczyć zakupu obligacji od dochodu podlegającego opodatkowaniu. Natomiast odsetki z nich są objęte podatkiem, zwykle w wysokości 19%. Istnieją jednak przypadki, gdy odsetki są wolne od podatku, np. od obligacji oszczędnościowych OPSS.

Rodzaje obligacji a opodatkowanie

Obligacje emitowane przez Skarb Państwa, takie jak obligacje skarbowe lub OPSS, podlegają różnym zasadom opodatkowania. Odsetki z obligacji skarbowych są opodatkowane podatkiem dochodowym, natomiast odsetki z OPSS są wolne od podatku dla osób fizycznych.

Obligacje korporacyjne są zawsze objęte opodatkowaniem – ich odsetki są traktowane jako przychód i podlegają podatku 19%. Ważne jest, by inwestorzy sprawdzali, czy emitent dokonuje potrącenia u źródła, co zwalnia z obowiązku deklaracji.

Ulgi podatkowe dla inwestorów w obligacje

Inwestorzy indywidualni mogą korzystać z ulg podatkowych, szczególnie w przypadku obligacji oszczędnościowych. Odsetki z OPSS są całkowicie zwolnione z podatku dochodowego, co czyni je atrakcyjnym instrumentem oszczędnościowym dla osób prywatnych.

Dodatkowo, osoby osiągające niskie dochody mogą skorzystać z kwoty wolnej od podatku. Warto jednak pamiętać, że ulgi dotyczą tylko określonych typów obligacji i muszą spełniać warunki ustawowe określone przez Ministerstwo Finansów.

Obowiązki podatkowe przy sprzedaży obligacji

Zysk uzyskany ze sprzedaży obligacji na rynku wtórnym może podlegać podatkowi dochodowemu. Jeśli sprzedaż nastąpi w ciągu dwóch lat od zakupu, zysk jest traktowany jako przychód z kapitału i opodatkowany 19% stawką.

Przy sprzedaży po upływie dwóch lat zachodzi zwolnienie z podatku, pod warunkiem, że inwestor nie prowadzi działalności gospodarczej. Ważne jest, by prowadzić dokładne księgi transakcji, aby móc udowodnić termin sprzedaży i zakupu.

| Rodzaj obligacji | Opodatkowanie odsetek | Ulgi podatkowe |

|---|---|---|

| Obligacje Skarbu Państwa (ORZ) | 19% podatek dochodowy | Brak |

| Obligacje OPSS | Wolne od podatku | Tak, dla osób fizycznych |

| Obligacje korporacyjne | 19% (potrącenie u źródła) | Brak |

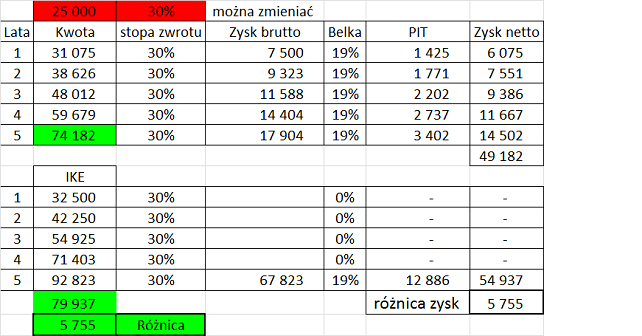

Jak podatek wpływa na zyski z inwestycji w obligacje?

Inwestowanie w obligacje może przynosić stabilne dochody, jednak warto pamiętać, że te przychody podlegają opodatkowaniu w Polsce. Zgodnie z obowiązującym systemem podatkowym, od dochodów z odsetek z obligacji skarbowych, komunalnych czy korporacyjnych pobierany jest podatek dochodowy w wysokości 19%, zwanym potocznie „podatkiem Belki”. W przypadku obligacji emitowanych przez Skarb Państwa, podatek ten jest zazwyczaj pobierany u źródła, co oznacza, że inwestor otrzymuje już kwotę po odliczeniu podatku. Nie ma możliwości odliczenia wartości zakupu obligacji od podatku, ponieważ nie są one traktowane jako wydatek podatkowy, lecz jako inwestycja. Ważne jest również, by rozróżnić opodatkowanie odsetek od ewentualnych zysków z różnic kursowych, które mogą być objęte innymi zasadami, szczególnie w przypadku sprzedaży obligacji na rynku wtórnym.

Czy odsetki z obligacji są opodatkowane?

Tak, odsetki z obligacji są opodatkowane w Polsce zgodnie z zasadami określonymi w ustawie o podatku dochodowym od osób fizycznych. Obowiązuje stawka 19%, która jest zazwyczaj pobierana u źródła przez instytucję wypłacającą odsetki, np. Skarb Państwa lub instytucję finansową. Oznacza to, że inwestor otrzymuje już kwotę netto, a nie musi sam deklarować tego dochodu, chyba że sytuacja podatkowa wymaga składania rocznego zeznania. W przypadku obligacji oszczędnościowych OFE lub obligacji rynku wtórnego, opodatkowanie może różnić się w zależności od rodzaju emisji i podmiotu emitującego.

Czy można zaliczyć zakup obligacji jako koszt uzyskania przychodu?

Nie, zakup obligacji nie jest uznawany za koszt uzyskania przychodu w rozumieniu polskiego prawa podatkowego. Oznacza to, że nie można odliczyć wydatku na zakup obligacji od dochodów podlegających opodatkowaniu. Obligacje traktowane są jako inwestycja kapitałowa, a nie jako wydatek operacyjny. Jedynym podlegającym opodatkowaniu elementem jest dochód z odsetek lub zysk z różnicy kursowej przy sprzedaży obligacji, a nie sama wartość inwestycji.

Jak działa podatek Belki w kontekście obligacji?

Podatek Belki, czyli podatek dochodowy w wysokości 19%, dotyczy między innymi odsetek z instrumentów dłużnych, w tym obligacji. W przypadku obligacji skarbowych, podatek ten jest automatycznie potrącany przez NBP lub Ministerstwo Finansów przy wypłacie odsetek, co ułatwia sytuację podatkową inwestora. Nie trzeba wtedy deklarować tych dochodów w rocznym zeznaniu podatkowym, chyba że łączy się je z innymi źródłami przychodu wymagającymi rozliczenia. W przypadku obligacji emitowanych przez podmioty zagraniczne, mogą obowiązywać inne zasady, a czasem możliwe jest skorzystanie z uniknięcia podwójnego opodatkowania.

Czy obligacje komunalne i korporacyjne są opodatkowane tak samo jak skarbowe?

Tak, obligacje komunalne i korporacyjne podlegają takiej samej stawce podatku dochodowego – 19% – jak obligacje skarbowe, przy czym sposób pobrania podatku może się różnić. W przypadku większości emisji, podatek jest pobierany u źródła przez instytucję wypłacającą odsetki. Jednakże, jeśli obligacje są nabyte na rynku wtórnym, może dojść do zysku lub straty z tytułu różnicy kursowej, co może generować dodatkowe konsekwencje podatkowe. Warto również zwrócić uwagę, że niektóre emisje mogą oferować ulgi podatkowe lub być objęte innymi przepisami, dlatego analiza konkretnego przypadku jest kluczowa.

Czy sprzedaż obligacji może podlegać opodatkowaniu?

Tak, sprzedaż obligacji na rynku wtórnym może generować zysk lub stratę kapitałową, która podlega opodatkowaniu. Jeśli obligacje są sprzedane po cenie wyższej niż zakupu, różnica ta stanowi dochód kapitałowy, objęty podatkiem w wysokości 19%. W przypadku straty, obecnie w polskim systemie podatkowym nie ma możliwości jej odliczenia od innych dochodów kapitałowych. Ważne jest, by prowadzić ścisły monitoring transakcji, ponieważ odpowiedzialność za rozliczenie takich zdarzeń spoczywa na inwestorze, zwłaszcza gdy nie ma automatycznego potrącenia podatku u źródła.

Często zadawane pytania

Czy odsetki z obligacji rządowych można odliczyć od podatku?

Odsetki z obligacji rządowych w Polsce podlegają opodatkowaniu zgodnie z przepisami ustawy o podatku dochodowym od osób fizycznych. Nie można ich odliczyć od dochodu, ale są one objęte 19% podatkiem dochodowym pobieranym u źródła. Oznacza to, że inwestor otrzymuje już kwotę netto. Nie ma możliwości obniżenia należnego podatku poprzez odliczenie tych dochodów, ponieważ nie wlicza się ich do puli dochodów zwolnionych z opodatkowania.

Czy zakup obligacji można zaliczyć jako koszt uzyskania przychodu?

Zakup obligacji nie jest uznawany za koszt uzyskania przychodu w rozumieniu polskiego prawa podatkowego. Środki wydane na zakup papierów wartościowych nie mogą być odliczone od podatku. Jednak prowizje i opłaty poniesione przy zakupie lub sprzedaży obligacji mogą być uwzględnione jako koszty uzyskania przychodu z ich sprzedaży, pod warunkiem zachowania dokumentów potwierdzających te wydatki i rozliczenia tych zysków ryczałtowym podatkiem lub jako dochód.

Czy od sprzedaży obligacji trzeba płacić podatek?

Tak, zysk z sprzedaży obligacji może podlegać opodatkowaniu. Jeśli obligacje są sprzedawane w ramach działalności inwestycyjnej lub często, dochód może być opodatkowany ryczałtowym podatkiem 19% albo jako przychód z kapitału. W przypadku jednorazowej sprzedaży, możliwe jest skorzystanie z rocznego limitu wolnego od podatku (80 000 zł w 2024 roku). Przekroczenie tego limitu wiąże się z obowiązkiem zapłaty podatku według skali lub ryczałtu.

Czy obligacje oszczędnościowe są całkowicie zwolnione z podatku?

Nie wszystkie obligacje oszczędnościowe są zwolnione z podatku. W Polsce niektóre emisje obligacji skarbowych, takie jak Obligacje Oszczędnościowe Serii IS, oferują zwolnienie podatkowe z odsetek, pod warunkiem spełnienia określonych kryteriów, np. minimalnego okresu trzymania. Jednak inne rodzaje obligacji, nawet jeśli są emitowane przez Skarb Państwa, mogą podlegać 19% podatkowi u źródła. Ważne jest sprawdzenie warunków danej emisji przed inwestowaniem.

Dodaj komentarz