Co lepsze lokata czy konto oszczędnościowe

Wybierając sposób oprocentowania oszczędności, wiele osób zastanawia się, co jest lepsze: lokata czy konto oszczędnościowe. Oba rozwiązania pozwalają na bezpieczne gromadzenie środków i generowanie zysków, jednak różnią się kluczowymi aspektami. Lokaty oferują zazwyczaj wyższe oprocentowanie, ale wiążą pieniądze na ustalony czas, ograniczając dostęp do kapitału. Konta oszczędnościowe cechują się większą elastycznością – umożliwiają wpłaty i wypłaty w dowolnym momencie, choć oprocentowanie bywa niższe. Decyzja zależy od indywidualnych potrzeb, horyzontu czasowego i gotowości do rezygnacji z płynności. Warto dokładnie porównać oba rozwiązania.

Co lepsze: lokata czy konto oszczędnościowe?

Wybierając między lokatą a kontem oszczędnościowym, warto zrozumieć cele finansowe i horyzont czasowy. Lokaty oferują wyższe oprocentowanie, ale dostęp do środków jest ograniczony. Konto oszczędnościowe daje większą płynność finansową, jednak zazwyczaj przynosi niższy zysk.

Decyzja zależy od indywidualnych potrzeb. Osoby szukające stabilności i gotowości do zablokowania pieniędzy na czas określony wybierają lokaty. Tym, którzy chcą mieć dostęp do oszczędności w każdej chwili, lepiej będzie z kontem oszczędnościowym, mimo niższych odsetek.

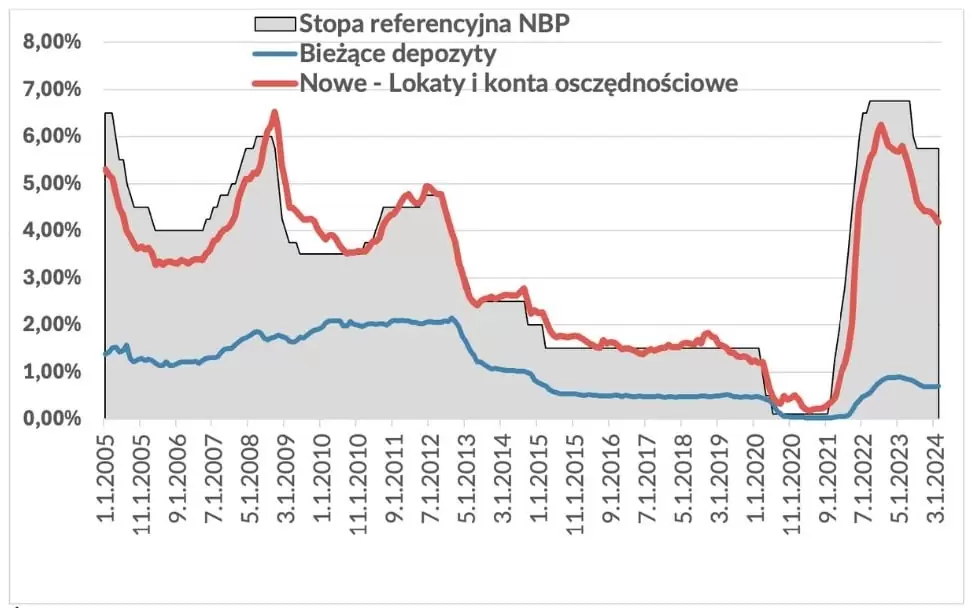

Różnice w oprocentowaniu lokat i kont oszczędnościowych

Lokaty terminowe zazwyczaj charakteryzują się wyższym oprocentowaniem niż konta oszczędnościowe. Oprocentowanie lokaty jest ustalane na początku i pozostaje stałe do jej wygaśnięcia. To pozwala dokładnie przewidzieć wysokość odsetek.

Konta oszczędnościowe oferują zmienne oprocentowanie, które może się zmieniać w zależności od sytuacji na rynku. Choć są łatwiejsze w obsłudze, to dają mniejsze zyski. Różnice stóp procentowych mogą być znaczne, szczególnie w dłuższych okresach oszczędzania.

Dostępność środków: płynność finansowa a blokada kapitału

Na konto oszczędnościowe można wpłacać i wypłacać środki niemal bez ograniczeń. To zapewnia dużą elastyczność i dostępność gotówki w nagłych sytuacjach. Płynność jest kluczowa dla osób o niestabilnych dochodach.

Lokaty wymagają zablokowania środków na określony czas. Przedwczesne ich rozwiązanie wiąże się często z utratą odsetek lub opłatą. To ogranicza dostępność pieniędzy, ale może pomóc w samodyscyplinie finansowej i systematycznym odkładaniu.

Bezpieczeństwo i ochrona depozytów w banku

W Polsce zarówno lokaty, jak i konta oszczędnościowe są objęte ochroną depozytów do 100 000 zł na osobę i instytucję. Ta gwarancja pochodzi z Systemu Gwarantowania Wpłatom (SGW), co sprawia, że oba rozwiązania są równie bezpieczne.

Niezależnie od wyboru, środki są chronione przed bankructwem banku. Ważne jest jednak, by korzystać wyłącznie z banków objętych systemem SGW. Ta ochrona dotyczy łącznie wszystkich depozytów danej osoby w tej samej instytucji finansowej.

| Cecha | Lokata terminowa | Konto oszczędnościowe |

|---|---|---|

| Oprocentowanie | Wyższe, stałe | Niższe, zmienne |

| Dostęp do pieniędzy | Ograniczony | Bez ograniczeń |

| Minimalna kwota | Często wyższa | Zazwyczaj niska lub zero |

| Bezpieczeństwo (SGW) | Do 100 000 zł | Do 100 000 zł |

Porównanie korzyści: lokata czy konto oszczędnościowe – co oferuje lepsze zyski?

Wybór między lokatą a kontem oszczędnościowym zależy od indywidualnych celów finansowych, horyzontu czasowego oraz potrzeby dostępu do środków. Lokata terminowa oferuje zwykle wyższe oprocentowanie, co przekłada się na większe zyski z inwestycji, szczególnie przy długoterminowym oszczędzaniu. Jednak środki zainwestowane w lokatę są zablokowane do wygaśnięcia terminu, co ogranicza ich dostępność. Z kolei konto oszczędnościowe charakteryzuje się większą płynnością, umożliwia swobodne wpłaty i wypłaty, a jego oprocentowanie, choć niższe, może być atrakcyjne przy często zmieniających się stawkach procentowych. Dodatkowo, konta te często nie narzucają minimalnego okresu trwania, co daje większą elastyczność. Kluczowe jest zatem dobranie produktu, który najlepiej odpowiada profilowi ryzyka, potrzebie bezpieczeństwa kapitału oraz planom finansowym użytkownika.

Jakie są główne różnice między lokatą a kontem oszczędnościowym?

Główne różnice między lokatą a kontem oszczędnościowym dotyczą elastyczności, oprocentowania i dostępności środków. Lokata terminowa wiąże kapitał na określony czas, oferując stałe oprocentowanie, które zazwyczaj jest wyższe niż na kontach oszczędnościowych. W tym czasie nie można swobodnie dysponować pieniędzmi bez ponoszenia strat, np. w postaci utraty odsetek. Konto oszczędnościowe natomiast pozwala na dowolne wypłaty i wpłaty, a jego oprocentowanie może być zmienne, dostosowywane do aktualnych stóp procentowych NBP. Dlatego lokaty są lepsze dla osób szukających pewnego zysku przy gotowości do zablokowania środków, podczas gdy konta oszczędnościowe odpowiadają tym, którzy potrzebują elastyczności finansowej.

Która opcja zapewnia wyższe oprocentowanie: lokata czy konto oszczędnościowe?

W większości przypadków lokata terminowa oferuje wyższe oprocentowanie niż standardowe konto oszczędnościowe, szczególnie przy dłuższych okresach oszczędzania, takich jak 6, 12 lub 24 miesiące. Banki stosują wyższe stawki dla lokat, ponieważ gwarantują dostęp do kapitału przez ustalony czas, co pozwala im efektywniej wykorzystywać te środki. Konta oszczędnościowe, choć czasem promowane atrakcyjnymi promocyjnymi stawkami wstępnymi, zwykle charakteryzują się niższym oprocentowaniem stałym i mogą je zmniejszać w każdej chwili. Dlatego osoby maksymalizujące zysk często wybierają lokaty o stałym oprocentowaniu, zwłaszcza gdy nie potrzebują szybkiego dostępu do pieniędzy.

Czy lokata jest bezpieczniejsza niż konto oszczędnościowe?

Z punktu widzenia bezpieczeństwa zarówno lokaty, jak i konta oszczędnościowe są równie bezpieczne, ponieważ objęte są gwarancją depozytów w wysokości do 100 000 euro (ok. 440 000 zł) na jednego klienta i instytucję, udzielaną przez Polski Fundusz Gwarancyjny. Oba produkty są pozbawione ryzyka utraty kapitału, o ile nie przekraczają limitu gwarancji. Różnica nie leży więc w bezpieczeństwie środków, lecz w ich dostępności i warunkach. Lokata wymaga dłuższego zobowiązania, ale oferuje przewidywalne odsetki, podczas gdy konto oszczędnościowe, choć mniej opłacalne, daje pełną kontrolę nad funduszami w każdym momencie.

Kiedy warto wybrać konto oszczędnościowe zamiast lokaty?

Konto oszczędnościowe warto wybrać, gdy potrzebujesz elastyczności finansowej i chcesz mieć stały dostęp do swoich oszczędności. Jest idealne jako narzędzie do gromadzenia środków na bliskoterminowe cele, takie jak wakacje, remont czy fundusz awaryjny, gdzie nagle może zajść potrzeba wypłaty. W przeciwieństwie do lokaty, nie narażasz się na utratę odsetek przy wcześniejszej wypłacie. Ponadto, konta oszczędnościowe często umożliwiają automatyczne odsetki kapitalizowane miesięcznie, co przyspiesza wzrost kapitału. Dla osób z niestabilnym budżetem lub tych, które chcą unikać blokowania pieniędzy, konto oszczędnościowe to bezpieczniejszy i bardziej praktyczny wybór.

Czy lokaty są opłacalne w czasie wzrostu stóp procentowych?

Lokaty są szczególnie opłacalne w okresach wzrostu stóp procentowych, ponieważ banki szybko podnoszą oprocentowanie nowych produktów oszczędnościowych. Osoby decydujące się na lokatę w takim momencie mogą zabezpieczyć wysokie stopy zwrotu na dłuższy czas, nawet kilka lat, co chroni je przed przyszłymi spadkami stóp. W przeciwieństwie do kont oszczędnościowych, których oprocentowanie może być zmienne, lokaty of

Często zadawane pytania

Czym różni się lokata od konta oszczędnościowego?

Lokata to produkt bankowy o ustalonym terminie i oprocentowaniu, które nie zmienia się do momentu jej wygaśnięcia. Konto oszczędnościowe oferuje większą płynność środków – pieniądze można wypłacać w dowolnym momencie. Lokaty zazwyczaj mają wyższe oprocentowanie, ale wymagają zablokowania kapitału. Konta oszczędnościowe są bardziej elastyczne, ale zazwyczaj oferują niższe stopy procentowe.

Która opcja zapewnia wyższe oprocentowanie?

Zwykle lokaty oferują wyższe oprocentowanie niż konta oszczędnościowe, ponieważ bank może dłużej dysponować pieniędzmi klienta. Im dłuższy okres lokaty, tym wyższa często stawka procentowa. Konta oszczędnościowe mają niższe oprocentowanie, ale pozwalają na swobodny dostęp do środków. Warto porównać aktualne oferty banków, ponieważ czasem promocyjne konta oszczędnościowe mogą konkurować z tradycyjnymi lokatami.

Czy pieniądze na koncie oszczędnościowym są bezpieczne?

Tak, pieniądze na koncie oszczędnościowym są bezpieczne, podobnie jak na lokacie. W Polsce depozyty są objęte gwarancją depozytów do wysokości 100 000 zł na jednego klienta w jednym banku, zgodnie z unijnym systemem gwarancji. Oznacza to, że nawet w przypadku upadłości banku, oszczędności są zwracane przez Fundusz Gwarancji Kredytów i Lokat. Bezpieczeństwo jest więc porównywalne dla obu produktów.

Kiedy lepiej wybrać lokatę, a kiedy konto oszczędnościowe?

Lokatę warto wybrać, gdy masz wolne środki i nie potrzebujesz ich przez określony czas – dzięki temu zyskasz wyższe oprocentowanie. Konto oszczędnościowe jest lepszym wyborem, gdy chcesz mieć dostęp do pieniędzy w każdej chwili, np. na wypadek nagłych wydatków. Jeśli priorytetem jest bezpieczeństwo i stabilny zysk – wybierz lokatę. Jeśli ważna jest płynność – konto oszczędnościowe.

Dodaj komentarz