Gdzie wplacic pieniadze ing

Inwestowanie pieniędzy to decyzja, która wymaga przemyślenia i dobrej wiedzy. Dla klientów ING wiele opcji może wydawać się atrakcyjnych, ale nie wszystkie są odpowiednie dla każdego. Ważne jest, by przed podjęciem jakichkolwiek kroków dokładnie przeanalizować własne cele finansowe, horyzont czasowy oraz poziom akceptowalnego ryzyka. ING oferuje szeroki wachlarz produktów inwestycyjnych – od lokat i funduszy inwestycyjnych po PPE i konta walutowe. Każdy z nich ma swoje zalety i wady. W tym artykule omówimy najpopularniejsze sposoby inwestowania pieniędzy w ING oraz pomożemy określić, który z nich najlepiej odpowiada Twoim potrzebom.

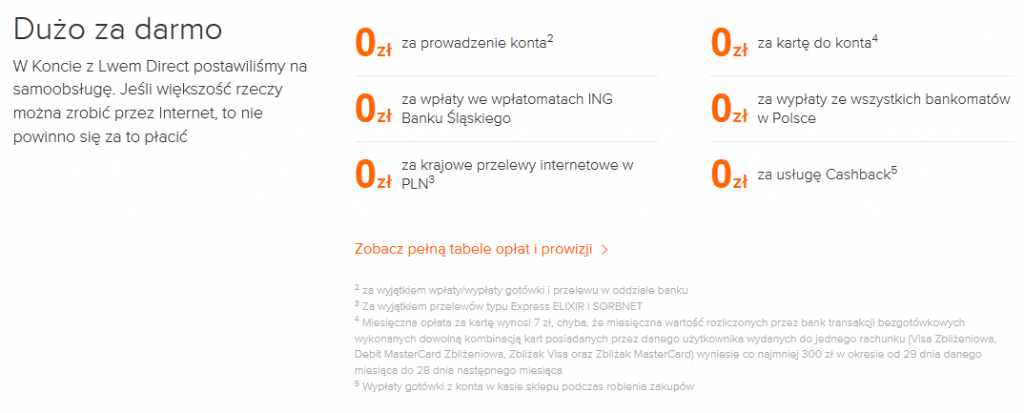

Gdzie włożyć pieniądze w banku ING

Bank ING oferuje swoim klientom szeroki wybór produktów inwestycyjnych i oszczędnościowych, które pozwalają efektywnie zarządzać kapitałem. Można wybrać między lokatami, kontami oszczędnościowymi typu TAK, czy też funduszami inwestycyjnymi. Każdy z tych instrumentów ma inne zasady działania i poziom rentowności.

Decyzja, gdzie włożyć pieniądze w ING, zależy od indywidualnych celów finansowych, horyzontu czasowego i skłonności do ryzyka. Lokaty są bezpieczne i gwarantują ustaloną stopę zwrotu, natomiast fundusze inwestycyjne oferują wyższe zyski, ale wiążą się z większym ryzykiem. Ważne jest dostosowanie wyboru do swojej sytuacji.

Bezpieczne lokaty oszczędnościowe w ING

Lokaty oszczędnościowe w ING to bezpieczny sposób na zainwestowanie pieniędzy, szczególnie dla osób niechętnych ryzyku. Oferują one gwarantowaną stopę procentową i możliwość zamrożenia środków na określony czas, od 1 miesiąca do kilku lat. Lokaty są ubezpieczone przez Bankowy Fundusz Gwarancyjny.

Klienci mogą wybrać lokatę o stałym lub zmiennym oprocentowaniu, dostosowując ją do prognozowania stóp procentowych. Dodatkowo, ING umożliwia przedterminowe wycofanie środków z częściowym odsetkiem od odsetek. To elastyczne rozwiązanie dla tych, którzy chcą mieć pewność co do zysków i bezpieczeństwa kapitału.

Konto TAK – elastyczne oszczędzanie w ING

Konto TAK to innowacyjne rozwiązanie oferowane przez ING, łączące cechy konta oszczędnościowego z wysokim oprocentowaniem. Działa na zasadzie automatycznego przenoszenia nadwyżki środków z konta podstawowego, co pozwala użytkownikom nie tracić na odsetkach. Oprocentowanie jest konkurencyjne i zmienia się co miesiąc.

To idealne rozwiązanie dla osób, które chcą oszczędzać bez konieczności aktywnego zarządzania pieniędzmi. Każda nadwyżka jest automatycznie wykorzystywana do generowania zysków. Dodatkowo, środki są dostępne w każdej chwili, co zapewnia pełną płynność finansową i bezpieczeństwo inwestycji.

Fundusze inwestycyjne ING – potencjał wzrostu

Fundusze inwestycyjne oferowane przez ING pozwalają na uczestnictwo w rynkach kapitałowych bez konieczności bezpośredniego inwestowania w akcje. Klienci mogą wybrać fundusze o różnym poziomie ryzyka – od konserwatywnych funduszy obligacji po agresywne fundusze akcyjne. Decyzja zależy od indywidualnej strategii inwestycyjnej.

Zarządzanie funduszami powierzone jest doświadczonym menedżerom, którzy stale monitorują rynki. Choć nie ma gwarancji zysków, długoterminowa perspektywa często przynosi znaczące zwroty. Inwestycja w fundusze to dobry sposób na dywersyfikację portfela i osiągnięcie wyższych stóp zwrotu niż przy tradycyjnych lokatach.

| Produkt | Stopa zwrotu | Ryzyko | Dostępność środków |

|---|---|---|---|

| Lokata oszczędnościowa | Do 6% w skali roku | Niskie | Ograniczona przedterminowo |

| Konto TAK | Do 5,75% w skali roku | Niskie | Pełna |

| Fundusze inwestycyjne | Zmienna (może przekraczać 10%) | Średnie do wysokiego | Pełna (po wykupie) |

Główne opcje inwestycyjne dostępne dla Polaków w 2024 roku

W dzisiejszych czasach Polacy mają coraz szerszy wybór miejsc, gdzie mogą efektywnie wpłacić pieniądze i liczyć na stabilny wzrost wartości inwestycji. Coraz więcej osób decyduje się nie tylko na tradycyjne oszczędzanie w bankach, ale także na bardziej aktywne formy inwestowania, takie jak fundusze inwestycyjne, PPE, akcje czy obligacje. Również rosnąca dostępność platform internetowych pozwala na prostą i szybką realizację transakcji finansowych, co sprzyja popularności inwestowania wśród młodszych pokoleń. Ważne jest jednak, aby przed podjęciem decyzji dokładnie przeanalizować własne cele finansowe, poziom akceptowanego ryzyka oraz horyzont inwestycyjny, by dokonać wyboru najbardziej odpowiednich instrumentów.

Konto oszczędnościowe w banku

Konto oszczędnościowe w banku to jedna z najbezpieczniejszych form oszczędzania pieniędzy, szczególnie dla osób z niskim poziomem gotowości do ryzyka. Choć oprocentowanie jest obecnie stosunkowo niskie, wiele banków oferuje promocyjne stopy dla nowych klientów lub konta z określonymi warunkami, które pozwalają osiągnąć lepsze wyniki niż standardowe lokaty. Dodatkowo, środki na kontach są objęte gwarancją depozytów do 100 000 euro na jednego klienta, co zwiększa ich atrakcyjność. Takie konta warto rozważyć jako miejsce na rezerwę gotówki lub krótkoterminowe oszczędności.

Fundusze inwestycyjne i ETF-y

Fundusze inwestycyjne oraz ETF-y (exchange traded funds) to coraz popularniejsze sposoby inwestowania, zwłaszcza wśród osób, które chcą zdywersyfikować ryzyko. Dzięki niskim kosztom wejścia i profesjonalnemu zarządzaniu, inwestorzy mogą uzyskać dostęp do rynków krajowych i zagranicznych bez konieczności osobistego dobierania akcji czy obligacji. ETF-y, notowane na giełdzie, oferują dużą płynność i przejrzystość, a ich oprocentowanie często przewyższa zyski z lokat bankowych. Ważne jest jednak, by zrozumieć zasady działania funduszy oraz brać pod uwagę opłaty za zarządzanie.

Plan Emerytalny 3. filaru (PPE)

Plan Emerytalny 3. filaru (PPE) to instrument inwestycyjny, który łączy długoterminowe oszczędzanie z korzyściami podatkowymi. Każda wpłata do PPE jest odliczana od dochodu do wysokości 12 000 zł rocznie, co może przynieść znaczące oszczędności podatkowe. Środki w PPE są inwestowane zazwyczaj w fundusze inwestycyjne, a inwestor może wybrać profil ryzyka odpowiadający jego preferencjom. Pomimo ograniczeń co do wypłat (dostępność środków dopiero po 10 latach i po ukończeniu 60. roku życia), PPE jest często wybierany jako narzędzie budowania majątku emerytalnego.

Inwestowanie w nieruchomości

Inwestycje w nieruchomości od dawna cieszą się uznaniem wśród Polaków jako sposób na bezpieczne pomnażanie kapitału. Zakup mieszkania lub domu może przynosić stały dochód z wynajmu, a wartość nieruchomości często rośnie w dłuższej perspektywie. Jednak ta forma inwestowania wymaga dużego kapitału początkowego, a także wiąże się z dodatkowymi kosztami, takimi jak podatki, ubezpieczenia czy remonty. Pomimo tego, dla wielu osób nieruchomość pozostaje najbardziej wiarygodnym i namacalnym sposobem na ochronę wartości pieniądza przed inflacją.

Akcje i giełda

Inwestowanie w akcje na Giełdzie Papierów Wartościowych w Warszawie lub na rynkach zagranicznych pozwala na osiąganie wysokich zysków, ale wiąże się również z dużym ryzykiem. Sukces na rynku akcji zależy od analizy fundamentów spółek, sytuacji makroekonomicznej oraz umiejętności zarządzania portfelem. Coraz więcej Polaków korzysta z domów maklerskich online, które oferują niskie prowizje i intuicyjne platformy. Kluczem do skutecznego inwestowania w akcje jest długoterminowe myślenie, dywersyfikacja i ciągłe edukowanie się.

Często zadawane pytania

Gdzie mogę wpłacić pieniądze do konta ING?

Pieniądze na konto ING można wpłacić w kilku sposób: przez bankomat ING, punkty płatności Blik w sklepach, przelew tradycyjny z innego banku lub gotówką w placówkach współpracujących z ING. Możesz też skorzystać z aplikacji mobilnej ING, gdzie znajdziesz opcję skanowania paragonu z kodem płatności. Wszystkie metody są bezpieczne i szybko aktualizują saldo konta.

Czy mogę wpłacać gotówkę do ING w bankomatach innych banków?

Nie, wpłaty gotówkowe do kont ING można dokonywać wyłącznie w bankomatach należących do sieci ING. Bankomaty innych banków nie obsługują wpłat na konta ING. Aby uniknąć opłat i problemów, warto skorzystać z lokalizatora bankomatów na stronie ING lub w aplikacji mobilnej, aby znaleźć najbliższy bankomat umożliwiający wpłaty gotówkowe.

Jak długo trwa zaksięgowanie wpłaty gotówkowej w bankomacie ING?

Wpłata gotówkowa w bankomacie ING zazwyczaj jest zaksięgowana od razu lub w ciągu kilku minut. W przypadku problemów z urządzeniem lub konieczności weryfikacji, zaksięgowanie może potrwać do 24 godzin. Zaleca się zachowanie potwierdzenia z bankomatu. Jeśli wpłata nie pojawi się na koncie, należy skontaktować się z obsługą klienta ING.

Czy istnieją limity wpłat gotówkowych do konta ING?

Tak, ING wprowadza limity wpłat gotówkowych w bankomatach, które zależą od typu konta i ustawień bezpieczeństwa. Zwykle limit dzienny wynosi kilka tysięcy złotych. W przypadku większych wpłat warto skontaktować się z ING, aby potwierdzić możliwość wykonania operacji. Limity pomagają chronić klientów przed nadużyciami i zwiększyć bezpieczeństwo finansowe.

Dodaj komentarz