Jak obliczyć oprocentowanie w skali roku

Obliczenie oprocentowania w skali roku to podstawowa umiejętność przy wyborze produktów finansowych, takich jak kredyty czy lokaty. Wskaźnik ten pozwala porównać różne oferty i rzetelnie ocenić rzeczywisty koszt pożyczonego kapitału lub zysk z inwestycji. Aby obliczyć RRSO (Rzeczywistą Roczną Stopę Oprocentowania), należy uwzględnić nie tylko oprocentowanie nominalne, ale także prowizje, opłaty i częstotliwość kapitalizacji odsetek. Choć wzór może wydawać się skomplikowany, jego zrozumienie pomaga uniknąć nieprzyjemnych niespodzianek. W poniższym artykule krok po kroku wyjaśnimy, jak samodzielnie wykonać te obliczenia i co należy uwzględnić, aby wynik był wiarygodny.

Jak obliczyć oprocentowanie w skali roku?

Oprocentowanie w skali roku, znane również jako roczna stopa procentowa (RSP), służy do wyliczenia rzeczywistych kosztów pożyczki lub zysków z lokaty. Aby je obliczyć, potrzebne są informacje takie jak wysokość odsetek, kapitał początkowy oraz okres inwestycji lub spłaty.

Wzór na proste oprocentowanie roczne to: (odsetki / kapitał początkowy) × (365 / liczba dni inwestycji) × 100. Umożliwia on porównywanie różnych ofert pożyczkowych czy oszczędnościowych, niezależnie od długości trwania umowy.

Co to jest efektywna roczna stopa oprocentowania (EROS)?

Efektywna roczna stopa oprocentowania (EROS) uwzględnia nie tylko podstawowe odsetki, ale także wszystkie dodatkowe opłaty i częstotliwość kapitalizacji odsetek. Dzięki temu daje dokładniejszy obraz rzeczywistych kosztów kredytu lub realnych zysków z lokaty.

Obliczając EROS, bierze się pod uwagę złożony efekt odsetek naliczanych w okresach krótszych niż rok, np. miesięcznie czy kwartalnie. Wzór to: (1 + r/n)^n – 1, gdzie r to nominalna roczna stopa, a n to liczba kapitalizacji w ciągu roku.

Jak różni się nominalna od realnej stopy procentowej?

Nominalna stopa procentowa to podstawowa wartość podawana przez banki, nie uwzględniająca inflacji ani dodatkowych opłat. Natomiast realna stopa procentowa pokazuje rzeczywistą wartość pieniądza po uwzględnieniu spadku jego siły nabywczej z powodu inflacji.

Realna stopa obliczana jest według wzoru: (1 + nominalna stopa) / (1 + inflacja) – 1. Pozwala ona inwestorom i pożyczkobiorcom lepiej ocenić, czy dana inwestycja lub pożyczka będzie opłacalna w długim okresie.

Przykład praktyczny obliczenia oprocentowania rocznego

Załóżmy, że pożyczyłeś 5000 zł na 90 dni, a do zwrotu należy 5300 zł. Odsetki wynoszą 300 zł. Aby obliczyć roczne oprocentowanie, stosujemy wzór: (300 / 5000) × (365 / 90) × 100 = 24,33%. Jest to roczna stopa prosta.

Gdyby odsetki były kapitalizowane co miesiąc, należałoby użyć wzoru na procent składany. Wtedy roczna stopa efektywna byłaby wyższa niż 24,33%, ponieważ miesięczne naliczanie zwiększa łączny koszt pożyczki lub zysk z lokaty.

| Wielkość | Wzór | Wyjaśnienie |

|---|---|---|

| Oprocentowanie roczne (proste) | (odsetki / kapitał) × (365/dni) × 100 | Używane do szybkiej oceny kosztów pożyczki bez kapitalizacji. |

| Efektywna roczna stopa (EROS) | (1 + r/n)ⁿ – 1 | Uwzględnia częstotliwość kapitalizacji i daje rzeczywisty koszt lub zysk. |

| Realna stopa procentowa | (1 + r_nom) / (1 + inflacja) – 1 | Pokazuje wartość pieniądza po uwzględnieniu inflacji. |

Podstawowa formuła do obliczania oprocentowania rocznego

Aby obliczyć oprocentowanie w skali roku, należy skorzystać z podstawowego wzoru: roczne oprocentowanie równa się (odsetki / kwota pożyczenia) × (365 / liczba dni trwania pożyczki) × 100. Ta metoda pozwala na przeliczenie stawki z okresu krótszego niż rok na równoważną stawkę roczną, co ułatwia porównywanie różnych ofert kredytowych czy inwestycyjnych. W praktyce oznacza to, że nawet jeśli pożyczka trwa zaledwie kilka tygodni, jej rzeczywiste koszty roczne mogą być znacznie wyższe niż sugeruje stawka dzienna lub miesięczna. Ważne jest, aby uwzględnić wszystkie prowizje i opłaty, ponieważ wpływają one na rzeczywistą wysokość oprocentowania.

Jak różni się RRSO od oprocentowania nominalnego?

RRSO (Rzeczywista Roczna Stopa Oprocentowania) to kompletniejszy sposób prezentacji kosztów pożyczki niż oprocentowanie nominalne, ponieważ obejmuje nie tylko odsetki, ale także wszystkie dodatkowe opłaty, prowizje i koszty ubezpieczeń. W przeciwieństwie do stawki nominalnej, która pokazuje jedynie procent od pożyczonej kwoty, RRSO odzwierciedla rzeczywisty koszt kredytu dla konsumenta. Dzięki temu RRSO umożliwia lepsze porównanie różnych produktów finansowych i chroni przed pozornie korzystnymi, ale rzeczywiście drogimi ofertami.

Wzór na oprocentowanie roczne dla kredytu krótkoterminowego

Dla kredytów trwających mniej niż rok, aby obliczyć roczne oprocentowanie, stosuje się wzór: (odsetki / kwota kredytu) × (365 / liczba dni trwania kredytu) × 100. Przykładowo, jeśli za pożyczkę 1000 zł zapłacisz 50 zł odsetek w ciągu 14 dni, roczna stawka wyniesie około 130%. Kluczowe jest, aby uwzględnić całkowite koszty, a nie tylko nominalne odsetki, ponieważ prowizje mogą znacznie podnieść rzeczywiste oprocentowanie.

Wykorzystanie kalkulatora RRSO do automatycznego obliczania stawek

Wiele instytucji finansowych i portali porównawczych oferuje kalkulatory RRSO, które automatycznie wyliczają rzeczywiste oprocentowanie w skali roku. Wystarczy wprowadzić kwotę kredytu, czas spłaty, wysokość rat oraz wszelkie dodatkowe opłaty, a narzędzie obliczy pełne koszty pożyczkowe. Takie kalkulatory są szczególnie pomocne przy analizie ofert chwilówek, gdzie stawki mogą być mylące bez kontekstu rocznego.

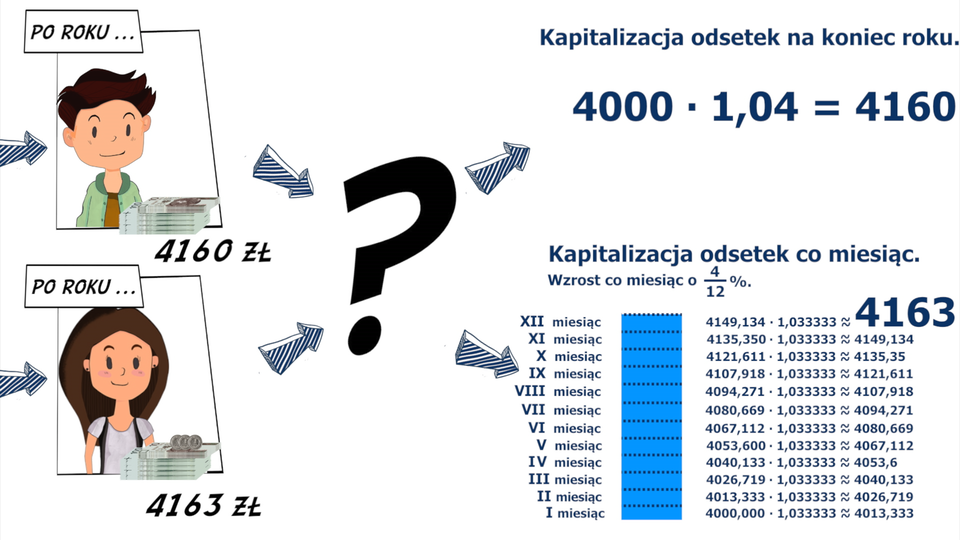

Znaczenie kapitalizacji odsetek w obliczeniach rocznych

Kapitalizacja odsetek – czyli dodawanie naliczonych odsetek do kapitału – ma istotny wpływ na rzeczywiste oprocentowanie w skali roku. Jeśli odsetki są kapitalizowane częściej niż raz w roku (np. miesięcznie lub dziennie), efektywna stawka roczna będzie wyższa niż nominalna. Dlatego ważne jest, aby sprawdzić, czy w ofercie występuje kapitalizacja odsetek i jak często ma miejsce, ponieważ to może znacząco zwiększyć koszty kredytu.

Przykład praktyczny: obliczenie oprocentowania dla pożyczki 500 zł

Załóżmy, że pożyczasz 500 zł na 10 dni, a odsetki wynoszą 75 zł, bez dodatkowych opłat. Aby obliczyć oprocentowanie w skali roku, stosujemy wzór: (75 / 500) × (365 / 10) × 100 = 547,5%. Oznacza to, że roczna stawka efektywna tej pożyczki to ponad 547%, co pokazuje, jak drogie mogą być pozory krótkoterminowe. Taki przykład uświadamia, że niska kwota odsetek w krótkim okresie może przekładać się na bardzo wysokie koszty roczne.

Często zadawane pytania

Jak obliczyć oprocentowanie w skali roku, mając stopę miesięczną?

Aby obliczyć oprocentowanie w skali roku na podstawie stopy miesięcznej, należy pomnożyć miesięczną stopę procentową przez 12. Na przykład, jeśli oprocentowanie miesięczne wynosi 1%, roczna stopa procentowa to 12%. Warto jednak pamiętać, że ta metoda nie uwzględnia efektu kapitalizacji odsetek. Dla dokładniejszego wyniku warto skorzystać z formuły złożonego odsetka.

Czym różni się nominalna roczna stopa oprocentowania od efektywnej?

Nominalna roczna stopa oprocentowania to podstawowa rata określona przez bank bez uwzględnienia kapitalizacji odsetek. Efektywna roczna stopa oprocentowania uwzględnia częstotliwość kapitalizacji oraz dodatkowe koszty, co daje rzeczywisty koszt kredytu lub dochód z inwestycji. Efektywna stopa zawsze będzie wyższa lub równa nominalnej, w zależności od warunków finansowych produktu.

Jak obliczyć efektywną roczną stopę oprocentowania z kapitalizacją miesięczną?

Efektywną roczną stopę oprocentowania (EAR) przy kapitalizacji miesięcznej oblicza się według wzoru: EAR = (1 + r/n)^n – 1, gdzie r to nominalna roczna stopa, a n to liczba okresów kapitalizacji w roku (12 dla miesięcznej). Na przykład dla stopy 6% rocznie, EAR = (1 + 0,06/12)^12 – 1 ≈ 6,17%. To pokazuje rzeczywisty roczny przychód lub koszt.

Czy oprocentowanie w skali roku uwzględnia prowizje i opłaty dodatkowe?

Samego oprocentowania w skali roku nie uwzględnia automatycznie prowizji i opłat dodatkowych. Jednak przy obliczaniu całkowitego kosztu kredytu, takich jak RRSO (rzeczywista roczna stopa oprocentowania), prowizje, opłaty za udzielenie pożyczki czy prowizje miesięczne są brane pod uwagę. Dlatego RRSO daje bardziej wierny obraz rzeczywistych kosztów kredytu niż sama stopa procentowa podana w ofercie.

Dodaj komentarz