Czy konto oszczędnościowe się opłaca

W dzisiejszych czasach, gdy inflacja stale rosła, a oprocentowanie lokat się zmienia, wiele osób zadaje sobie pytanie: czy konto oszczędnościowe wciąż się opłaca? Choć nie zapewnia spektakularnych zysków, nadal może być bezpiecznym miejscem na gromadzenie środków, szczególnie dla osób unikających ryzyka. Wysokie oprocentowanie niektórych kont oferuje szansę na realny wzrost kapitału, choć nie zawsze nadąży za tempem inflacji. Warto jednak pamiętać o dodatkowych korzyściach, takich jak dostępność środków, brak prowizji czy bonusy od banków. Czy jednak to wystarczy, by uznać konto oszczędnościowe za sensowną inwestycję?

Czy konto oszczędnościowe się opłaca?

Konto oszczędnościowe oferuje bezpieczne miejsce na odkładanie pieniędzy, jednocześnie generując niewielkie odsetki. Choć stopy procentowe są obecnie niskie, konto to chroni oszczędności przed impulsowym wydawaniem. Jest idealne dla osób, które chcą systematycznie gromadzić kapitał bez ryzyka straty.

W porównaniu z kontem walutowym, konto oszczędnościowe daje lepsze oprocentowanie, choć nadal nie zawsze pokrywa inflację. Ważne jest, by brać pod uwagę opłaty, limity i wymagane minimalne wpłaty. Dla niektórych może być to opłacalny początek przygody z inwestowaniem.

Jakie są zalety konta oszczędnościowego?

Konto oszczędnościowe zapewnia bezpieczeństwo, ponieważ jest objęte gwarancją depozytów do 100 000 euro na osobę i instytucję. Użytkownicy mogą swobodnie odkładać środki, nie narażając ich na wahania rynkowe. Jest to szczególnie ważne dla osób o niskim poziomie gotowości do ryzyka.

Dodatkowo, takie konto pomaga w budowaniu dyscypliny finansowej. Automatyczne przelewy i brak łatwego dostępu do pieniędzy redukują pokusę wydawania. Niektóre banki oferują również nagrody za oszczędzanie, np. wyższe odsetki przy regularnych wpłatach.

Jakie są wady konta oszczędnościowego?

Największą wadą jest niskie oprocentowanie, które często nie nadąża za inflacją. Oznacza to, że realna wartość oszczędności może się zmniejszać z roku na rok. Ponadto, niektóre konta narzucają opłaty za zarządzanie lub wcześniejsze wypłaty.

Ograniczenia dotyczące liczby wypłat lub minimalnej wysokości stanu konta mogą być niewygodne. Brak elastyczności odróżnia je od kont bieżących. Dla osób szukających szybkiego wzrostu kapitału, konto oszczędnościowe może okazać się zbyt powolnym rozwiązaniem.

Kiedy warto rozważyć konto oszczędnościowe?

Konto oszczędnościowe warto rozważyć, gdy chcesz stworzyć fundusz awaryjny na wypadek nagłych wydatków. Idealnie nadaje się do gromadzenia pieniędzy na cele krótko- i średnioterminowe, takie jak wakacje czy nowe urządzenie. Bezpieczeństwo i stabilność są tu kluczowe.

Również osoby zaczynające swoją przygodę z finansami osobistymi znajdą je przydatne. Uczy zarządzania budżetem i planowania przyszłości. Gdy nie chcesz ryzykować kapitału, a chcesz lepiej wykorzystać środki niż na koncie bieżącym, to sensowny wybór.

| Zalety | Wady | Zastosowanie |

|---|---|---|

| Bezpieczeństwo środków dzięki gwarancji depozytów | Niskie oprocentowanie, często poniżej inflacji | Fundusz awaryjny na nagłe wydatki |

| Brak ryzyka kapitału | Opłaty za wypłaty lub zarządzanie kontem | Cele oszczędnościowe – np. wakacje, zakupy |

| Wspiera dyscyplinę finansową | Ograniczona dostępność środków | Początkujący inwestorzy bez doświadczenia |

Czy warto inwestować w konto oszczędnościowe w obecnej sytuacji rynkowej?

W dzisiejszych czasach pytanie, czy konto oszczędnościowe się opłaca, zależy od wielu czynników, takich jak oprocentowanie, inflacja, okres oszczędzania i dostępne alternatywy inwestycyjne. Choć konta oszczędnościowe są pozbawione ryzyka i oferują łatwy dostęp do środków, ich rentowność często nie nadąża za tempem inflacji, co oznacza, że realna wartość oszczędności może maleć z czasem. Dla osób szukających bezpieczeństwa i płynności finansowej konto oszczędnościowe nadal może być sensownym wyborem, szczególnie jeśli bank oferuje konkurencyjne oprocentowanie promocyjne. Jednak dla długoterminowych celów oszczędzania, gdzie ważniejsza jest ochrona kapitału przed utratą wartości, warto rozważyć produkty o wyższej stopy zwrotu, takie jak fundusze inwestycyjne, obligacje lub lokaty z dłuższym okresem blokady.

Jakie są zalety konta oszczędnościowego?

Główne zalety konta oszczędnościowego to bezpieczeństwo, płynność i brak opłat za prowadzenie. Środki zdeponowane na takim koncie są objęte gwarancją depozytów do wysokości 100 000 euro, co eliminuje ryzyko utraty pieniędzy. Dodatkowo, dostęp do kapitału jest swobodny – można wypłacać i wpłacać środki bez ograniczeń, co czyni te konta idealnym rozwiązaniem dla rezerwy awaryjnej. Wiele banków oferuje również atrakcyjne oprocentowanie promocyjne w pierwszych miesiącach, co zwiększa ich atrakcyjność dla nowych klientów.

Czy oprocentowanie kont oszczędnościowych pokrywa inflację?

Najczęściej oprocentowanie kont oszczędnościowych nie nadąża za inflacją, co oznacza, że realna wartość oszczędzanych pieniędzy ulega zmniejszeniu. Choć nominalnie stan konta rośnie dzięki odsetkom, zakupowa siła tych pieniędzy spada, jeśli tempo inflacji przekracza roczną stopę zwrotu z konta. Na przykład, przy inflacji na poziomie 4% i oprocentowaniu konta na poziomie 2%, tracimy 2% wartości kapitału rocznie. Dlatego oszczędzanie wyłącznie na koncie bez rozważenia innych form inwestowania może być nieefektywne w dłuższej perspektywie.

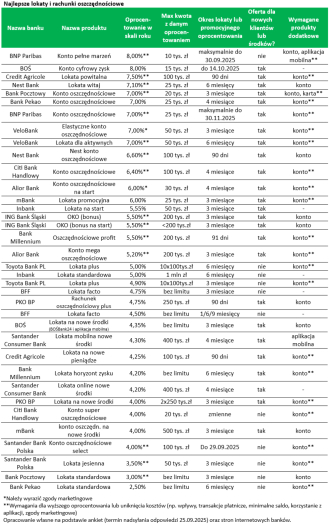

Jak porównać różne konta oszczędnościowe?

Przy wyborze konta oszczędnościowego ważne jest porównanie nie tylko stawki oprocentowania, ale także długości okresu promocyjnego, warunków jego utrzymania i dodatkowych korzyści. Niektóre banki oferują wysokie oprocentowanie tylko przez pierwsze 3–6 miesięcy, po czym stawka gwałtownie spada. Warto również zwrócić uwagę na wymagania, np. brak wypłat, regularne wpłaty lub konieczność korzystania z innych produktów banku. Porównując oferty, należy szukać kont z długim okresem atrakcyjnych odsetek i minimalnymi ograniczeniami.

Kiedy konto oszczędnościowe jest lepsze niż lokata?

Konto oszczędnościowe może być lepsze niż lokata w sytuacjach, gdy potrzebna jest elastyczność dostępu do pieniędzy. Lokaty oferują zazwyczaj wyższe oprocentowanie, ale środki są zablokowane na określony czas, a wcześniejsza wypłata wiąże się z utratą odsetek lub opłatą. Dlatego konto oszczędnościowe jest lepszym wyborem dla osób, które chcą mieć pewność, że będą mogły skorzystać z pieniędzy w nagłej sytuacji, np. awaria samochodu czy niespodziewane wydatki zdrowotne. Jest to również dobre rozwiązanie dla tych, którzy dopiero zaczynają budować rezerwę finansową.

Jakie są alternatywy dla kont oszczędnościowych?

Istnieje wiele alternatyw dla kont oszczędnościowych, które mogą oferować wyższy potencjał wzrostu kapitału, choć wiążą się z większym ryzykiem. Do najpopularniejszych należą lokaty bankowe, które gwarantują wyższe oprocentowanie przy założeniu blokady środków. Dla osób skłonnych do ryzyka warto rozważyć inwestycje w fundusze inwestycyjne, ETF czy akcje, które w dłuższej perspektywie mogą generować znacznie lepsze zyski. Dodatkowo, obligacje skarbowe czy produkty strukturyzowane oferują pośredni poziom ryzyka i stabilniejszy dochód niż rynek akcji, jednocześnie przewyższając rentowność typowych kont oszczędnościowych.

Często zadawane pytania

Czy konto oszczędnościowe się opłaca przy niskich oprocentowaniach?

Tak, konto oszczędnościowe może się opłacać nawet przy niskich oprocentowaniach. Choć zysk jest niewielki, środki są bezpieczne i łatwo dostępne. Dodatkowo, system DPS gwarantuje ochronę środków do 100 000 zł. Konto pomaga też w budowaniu dyscypliny finansowej. Dla osób unikających ryzyka to rozsądny wybór, szczególnie jeśli bank oferuje promocyjne stopy dla nowych klientów.

Jakie są zalety posiadania konta oszczędnościowego?

Konto oszczędnościowe oferuje bezpieczeństwo, płynność i stały dostęp do środków. Większość banków nie pobiera opłat za jego prowadzenie. Umożliwia odkładanie pieniędzy na konkretne cele, np. wakacje czy awaryjny fundusz. Często można je połączyć z kontem bieżnym, co ułatwia zarządzanie finansami. Dodatkowo, niektóre konta oferują premie za regularne oszczędzanie.

Czy lepiej inwestować niż odkładać na koncie oszczędnościowym?

To zależy od Twoich celów i gotowości do ryzyka. Inwestycje mogą przynieść wyższe zyski, ale niosą większe ryzyko straty. Konto oszczędnościowe jest bezpieczniejsze, choć zyski są mniejsze. Idealne rozwiązanie to połączenie obu: część środków trzymaj na koncie oszczędnościowym jako fundusz rezerwowy, a resztę inwestuj długoterminowo, dostosowując strategię do sytuacji finansowej.

Czy warto porównywać konta oszczędnościowe w różnych bankach?

Tak, porównywanie kont oszczędnościowych jest bardzo ważne. Oprocentowanie, warunki promocji, opłaty i dostępność usług mogą znacznie się różnić między bankami. Dzięki porównaniu łatwo znaleźć ofertę z wyższym oprocentowaniem lub korzystnymi bonifikami. Wiele banków oferuje lepsze stopy dla nowych klientów. Regularne sprawdzanie dostępnych ofert pozwala maksymalizować zysk z oszczędności bez zwiększania ryzyka.

Dodaj komentarz