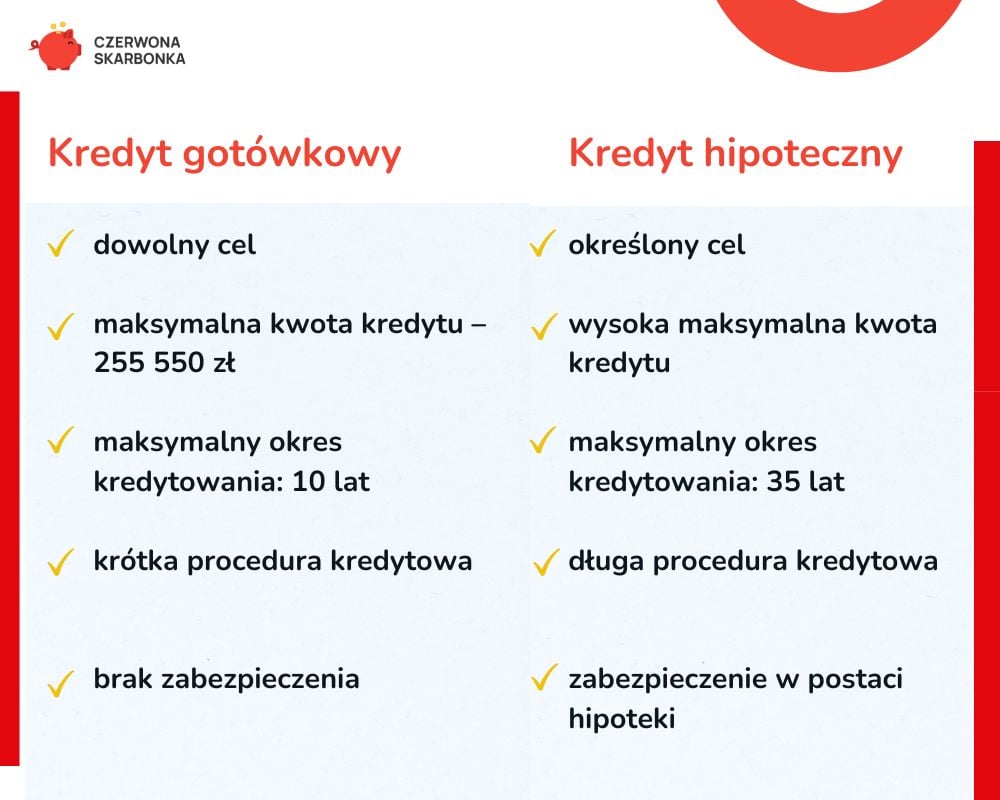

Co trzeba spełnić żeby dostać kredyt hipoteczny

Aby otrzymać kredyt hipoteczny, należy spełnić określone wymagania stawiane przez banki i instytucje finansowe. Najważniejsze kryteria obejmują stabilny dochód, dobrą historię kredytową oraz odpowiednią zdolność kredytową. Wnioskodawca powinien posiadać również wkład własny, który zwykle stanowi od 10 do 20 procent wartości nieruchomości. Bank analizuje także zabezpieczenie w postaci samej nieruchomości. Ważne są również wiek kredytobiorcy, staż pracy oraz ogólna sytuacja finansowa. Spełnienie tych warunków zwiększa szanse na pozytywną decyzję kredytową.

Co trzeba spełnić, żeby dostać kredyt hipoteczny?

Aby uzyskać kredyt hipoteczny, kredytobiorca musi spełniać określone wymagania stawiane przez banki. Najważniejsze to stabilny dochód, dobra historia kredytowa oraz odpowiednia wysokość wkładu własnego. Banki analizują również obciążenie zobowiązaniami i ogólną sytuację finansową wnioskodawcy.

Dodatkowo wymagane są dokumenty potwierdzające zdolność kredytową, takie jak zaświadczenia o zarobkach czy PIT-y. Ważna jest także wartość nieruchomości, która stanowi zabezpieczenie kredytu. Im lepsza jakość wniosku, tym większe szanse na akceptację i korzystniejsze oprocentowanie.

Stabilny dochód i zdolność kredytowa

Banki wymagają regularnych i udokumentowanych dochodów, które pozwalają na spłatę kredytu bez zakłócania standardu życia. Przy ocenie bierze się pod uwagę nie tylko pensję, ale także inne źródła przychodów, takie jak wynagrodzenia z działalności gospodarczej czy renty.

Zdolność kredytowa to kluczowy czynnik decydujący o wysokości udzielonego kredytu. Bank analizuje wydatki miesięczne, obciążenia zobowiązaniami oraz rezerwy finansowe. Im niższe są inne zobowiązania, tym wyższą kwotę kredytu może przyznać instytucja finansowa.

Wkład własny i wartość nieruchomości

Wkład własny to jedno z podstawowych wymagań przy kredycie hipotecznym. Zwykle banki oczekują od 10% do 30% wartości nieruchomości. Im wyższy wkład własny, tym niższe ryzyko dla banku i lepsze warunki kredytu dla klienta.

Wartość nieruchomości jest weryfikowana przez rzeczoznawcę majątkowego powołanego przez bank. Nieruchomość musi spełniać określone standardy techniczne i lokalizacyjne, by stanowić wystarczające zabezpieczenie kredytu. Wysokość finansowania zależy bezpośrednio od tej wyceny.

Historia kredytowa i BIK

Historia kredytowa odgrywa kluczową rolę w procesie decyzyjnym banku. Pozytywne dane w Biurze Informacji Kredytowej (BIK), takie jak terminowe spłaty poprzednich pożyczek, zwiększają zaufanie instytucji finansowej do wnioskodawcy.

Brak wpisów negatywnych w BIK-u jest równie ważny jak obecność pozytywnych. Zaległe płatności, windykacja lub sądowe postępowania mogą skutecznie uniemożliwić uzyskanie kredytu hipotecznego. Dlatego warto regularnie sprawdzać swoje dane w biurach informacji.

| Wymaganie | Opis | Kluczowe kryteria |

|---|---|---|

| Zdolność kredytowa | Sprawność finansowa pozwalająca na spłatę kredytu | Stabilny dochód, niskie zobowiązania, rezerwy finansowe |

| Wkład własny | Część kosztów nieruchomości pokrywana z własnych środków | Zazwyczaj 10–30% wartości nieruchomości |

| Historia w BIK | Rekord spłat zobowiązań i obecność ewentualnych zaległości | Brak negatywnych wpisów, terminowe spłaty |

Warunki konieczne do uzyskania kredytu hipotecznego w Polsce

Aby uzyskać kredyt hipoteczny w Polsce, kredytobiorca musi spełnić szereg wymogów stawianych przez instytucje finansowe, które mają na celu ograniczenie ryzyka związanego z udzielaniem długoterminowych pożyczek. Najważniejszymi czynnikami są stały dochód, dobra zdolność kredytowa, wysokość wkładu własnego, historia kredytowa oraz wiek i sytuacja zawodowa. Banki analizują miesięczne przychody i wydatki wnioskodawcy, aby ocenić, czy będzie w stanie regularnie spłacać raty kredytu. Dodatkowo wymagane jest ubezpieczenie nieruchomości oraz zastaw nieruchomości jako zabezpieczenie kredytu. Warto również pamiętać o dodatkowych kosztach, takich jak ocena nieruchomości, opłaty notarialne czy prowizje bankowe, które wpływają na całkowitą kwotę potrzebną na sfinalizowanie transakcji.

Stała i regularna forma zatrudnienia

Banki preferują kredytobiorców z stałą formą zatrudnienia, taką jak umowa o pracę na czas nieokreślony, ponieważ świadczy ona o stabilności dochodów. Osoby zatrudnione na umowach zastępczych, umowach zlecenie czy działalność gospodarczą mogą napotkać trudności w uzyskaniu kredytu, ponieważ ich dochody są traktowane jako mniej pewne. Dlatego wielu banków wymaga, by na stanowisku trwało zatrudnienie przez co najmniej 6–12 miesięcy, a w przypadku samozatrudnionych – analizowane są księgi rachunkowe z kilku ostatnich lat. Im dłuższy okres stabilnej pracy, tym większa szansa na pozytywną decyzję kredytową.

Wysokość dochodów i zdolność kredytowa

Zdolność kredytowa to jeden z najważniejszych wskaźników decydujących o przyznaniu kredytu hipotecznego. Banki analizują wszystkie dochody kredytobiorcy, w tym pensję, dodatki, emerytury lub przychody z działalności gospodarczej, a następnie odejmują stałe wydatki, takie jak opłaty czynszowe, raty innych kredytów czy alimenty. Maksymalna rata kredytu hipotecznego zazwyczaj nie może przekraczać 50–60% netto dochodu. W przypadku wnioskowania wspólnie z współmałżonkiem lub partnerem, dochody łączą się, co może znacząco zwiększyć zdolność kredytową i zakres dostępnych ofert.

Wkład własny na mieszkanie lub dom

Większość banków w Polsce wymaga, by kredytobiorca posiadał wkład własny w wysokości co najmniej 10–20% wartości nieruchomości. Wpłata własna redukuje ryzyko dla banku i pokazuje jego zaangażowanie finansowe. Im większy wkład własny, tym lepsze warunki kredytowe, w tym niższe oprocentowanie i niższa prowizja. Wkład może pochodzić z oszczędności, darowizny od bliskich (np. rodziców) lub funduszy z programów rządowych, takich jak Mieszkanie Plus czy Rodzina na Swoim, które oferują dotacje lub preferencyjne kredyty.

Dobra historia kredytowa i brak zadłużenia

Banki sprawdzają historię kredytową potencjalnego kredytobiorcy poprzez Biuro Informacji Kredytowej (BIK) oraz Krajowy Rejestr Dłużników (KRD). Osoby z opóźnieniami w spłacie, zaległościami lub negatywnymi wpisami mają mniejsze szanse na pozytywną decyzję. Ważne jest, by nie mieć zaległości w ratach, nie mieć otwartych postępowań egzekucyjnych ani negatywnych ocen w BIK. Regularne i terminowe spłacanie wcześniejszych zobowiązań buduje dobre imię kredytowe, co zwiększa zaufanie banku i może przekładać się na lepsze warunki kredytowe.

Ubezpieczenie nieruchomości i zastaw hipoteczny

W ramach zabezpieczenia kredytu banki wymagają ubezpieczenia nieruchomości od szkód, takich jak pożar, powódź czy uszkodzenia mechaniczne. Ubezpieczenie to chroni zarówno właściciela, jak i instytucję finansową, której należy prawo do ubezpieczenia w przypadku straty nieruchomości. Dodatkowo, nieruchomość objęta kredytem hipotecznym staje się przedmiotem zastawu hipotecznego, co oznacza, że bank ma prawo do jej sprzedaży w razie braku spłaty kredytu. Rejestracja zastawu odbywa się w księdze wieczystej nieruchomości.

Często Zadawane Pytania

Co to jest zdolność kredytowa i dlaczego jest ważna?

Zdolność kredytowa to ocena, czy kredytobiorca może spłacić pożyczkę na podstawie swoich dochodów, wydatków i historii finansowej. Banki analizują ją, aby określić ryzyko udzielenia kredytu. Wysoka zdolność kredytowa zwiększa szanse na akceptację wniosku o kredyt hipoteczny. Obejmuje ona stabilny dochód, niski poziom zobowiązań i dobrą historię spłat.

Jakie dokumenty są potrzebne do wniosku o kredyt hipoteczny?

Do wniosku o kredyt hipoteczny potrzebne są dokumenty potwierdzające tożsamość, dochody i sytuację majątkową. Zwykle są to kopia dowodu osobistego, zaświadczenia o zarobkach lub deklaracje PIT z ostatnich lat, wyciągi z konta bankowego oraz umowa zatrudnienia. W przypadku osób prowadzących działalność gospodarczą wymagane są dodatkowe dokumenty, takie jak bilans czy rachunek zysków i strat.

Czy trzeba mieć wkład własny na kredyt hipoteczny?

Tak, większość banków wymaga wkładu własnego w wysokości co najmniej 10–20% wartości nieruchomości. Wkład własny zmniejsza ryzyko dla banku i pokazuje poważne podejście kredytobiorcy. Im większy wkład własny, tym lepsze warunki kredytu można uzyskać, np. niższe oprocentowanie czy wyższa kwota kredytu. Można go pochodzić z oszczędności, darowizny lub innych legalnych źródeł.

Jak długo trwa proces uzyskania kredytu hipotecznego?

Proces uzyskania kredytu hipotecznego zwykle trwa od 2 do 6 tygodni, w zależności od banku i kompletności dokumentów. Składa się z analizy wniosku, wyceny nieruchomości, sprawdzenia zdolności kredytowej i podpisania umowy. Szybsza procedura jest możliwa przy pełnej dokumentacji i stabilnej sytuacji finansowej. Ważne jest, aby być gotowym na szybką odpowiedź i działania w trakcie procesu.

Dodaj komentarz