Jak wziąć kredyt

Wzięcie kredytu to poważna decyzja finansowa, która wymaga starannego przygotowania i zrozumienia podstawowych mechanizmów działania pożyczk. Przed złożeniem wniosku warto dokładnie przeanalizować swoje możliwości finansowe, ustalić cel pożyczenia oraz dobrać odpowiedni rodzaj kredytu – gotówkowy, hipoteczny, samochodowy czy konsolidacyjny. Kluczowe jest zapoznanie się z ofertami różnych instytucji, porównując oprocentowanie, koszty całościowe oraz warunki spłaty. Błędne podejście może skutkować zadłużeniem. Ten artykuł pomoże Ci krok po kroku przygotować się do zdobycia kredytu, unikając typowych pułapek i podejmując świadome decyzje.

Jak wziąć kredyt – podstawowe informacje dla przyszłych kredytobiorców

Wzięcie kredytu to poważna decyzja finansowa, która wymaga starannego przygotowania. Zanim złożysz wniosek, warto dokładnie przeanalizować swoje możliwości finansowe, cele pożyczkowe oraz warunki oferowane przez banki. Dobrze jest mieć przejrzysty plan spłaty i znać wszystkie koszty związane z pożyczką.

Każdy kredyt wiąże się z ryzykiem, dlatego ważne jest zrozumienie umowy przed jej podpisaniem. Warto porównać oferty różnych instytucji, sprawdzić RRSO, opłaty stałe i ukryte koszty. Dobrą praktyką jest również skorzystanie z kalkulatora kredytowego, aby oszacować miesięczne raty.

Warunki ubiegania się o kredyt w Polsce

Aby wziąć kredyt w Polsce, należy spełniać określone kryteria, takie jak pełnoletność, stałe źródło dochodu oraz dobra historia kredytowa. Banki wymagają również dokumentacji potwierdzającej zdolność kredytową, takiej jak umowa o pracę czy zestawienie wynagrodzeń z ostatnich miesięcy.

Dodatkowo, bank może sprawdzić historię w BIK, by ocenić wcześniejsze zobowiązania i terminowość spłat. Osoby z negatywną historią mogą mieć trudności z uzyskaniem kredytu. Warto zadbać o poprawę swojego profilu kredytowego przed złożeniem wniosku.

Rodzaje kredytów dostępnych na rynku

Na polskim rynku dostępne są różne rodzaje kredytów, takie jak gotówkowe, hipoteczne, samochodowe czy karty kredytowe. Każdy z nich ma inne przeznaczenie, warunki i stawki oprocentowania. Wybór odpowiedniego typu zależy od celu pożyczki i możliwości finansowych kredytobiorcy.

Kredyty hipoteczne są przeznaczone do zakupu nieruchomości i charakteryzują się długim okresem spłaty. Kredyty gotówkowe to szybkie środki na różne potrzeby, ale często z wyższym RRSO. Ważne jest, by dokładnie porównać wszystkie opcje.

Proces składania wniosku o kredyt krok po kroku

Pierwszym krokiem jest wybór odpowiedniego produktu i porównanie ofert banków. Następnie należy przygotować dokumenty, takie jak dowód tożsamości, potwierdzenie dochodu i deklaracja podatkowa. Wiele banków umożliwia składanie wniosków online, co przyspiesza proces.

Po złożeniu wniosku bank weryfikuje dane i podejmuje decyzję. Jeśli zostanie ona pozytywna, klient otrzymuje umowę do podpisania. Przed akceptacją należy dokładnie zapoznać się z warunkami, w tym wysokością rat, oprocentowaniem i ewentualnymi karą za spóźnienie.

| Rodzaj kredytu | Typowe oprocentowanie | Okres spłaty |

|---|---|---|

| Kredyt gotówkowy | od 5% do 15% RRSO | 6–84 miesiące |

| Kredyt hipoteczny | od 3% do 9% RRSO | 10–40 lat |

| Kredyt samochodowy | od 6% do 12% RRSO | 12–60 miesięcy |

Jak skutecznie ubiegać się o kredyt w Polsce?

Aby skutecznie ubiegać się o kredyt w Polsce, należy najpierw dokładnie przeanalizować swoją sytuację finansową, w tym miesięczne przychody i wydatki, co pozwoli określić realną zdolność kredytową. Ważne jest, aby sprawdzić historię kredytową poprzez Biuro Informacji Gospodarczej (BIG) lub Krajowy Rejestr Dłużników (KRD), ponieważ banki bardzo uważnie ją analizują. Następnie warto porównać oferty różnych instytucji finansowych, zwracając uwagę na RRSO, oprocentowanie, prowizje oraz całkowitą wysokość spłaty. Złożenie wniosku o kredyt powinno być poprzedzone przygotowaniem kompletnego pakietu dokumentów, takich jak potwierdzenie dochodów, umowa o pracę, wydruki z konta bankowego oraz dokument tożsamości. Ostatecznie, decyzja kredytowa zależy nie tylko od oferty banku, ale przede wszystkim od rzetelności i rzeczywistej zdolności pożyczkowej wnioskodawcy.

Co to jest zdolność kredytowa i jak ją obliczyć?

Zdolność kredytowa to kluczowy parametr, który banki wykorzystują do oceny, czy klient będzie w stanie spłacać zaciągnięty kredyt. Obliczana jest na podstawie miesięcznych dochodów, obowiązków finansowych (np. inne pożyczki, alimenty) oraz kosztów życia. Banki zazwyczaj nie akceptują, aby miesięczna rata kredytu przekraczała 40–50% dochodu netto. Do obliczeń wlicza się również tzw. marżę bezpieczeństwa, co oznacza, że im większa liczba osób uzależniona finansowo od wnioskodawcy, tym niższa może być przyznana kwota kredytu. Dokładne obliczenie zdolności kredytowej można dokonać za pomocą kalkulatorów dostępnych na stronach banków.

Jakie dokumenty są potrzebne do wniosku o kredyt?

Aby złożyć wniosek o kredyt, konieczne jest przygotowanie kompletnego pakietu dokumentów, który potwierdza legalność zatrudnienia i stabilność dochodów. Najczęściej wymagane są: kopia dowodu osobistego, ostatnie trzy potwierdzenia dochodów (np. wypisy z umowy o pracę lub PIT-y), wydruki z konta bankowego za ostatnie 3–6 miesięcy oraz aktualna umowa o pracę (szczególnie jej stały charakter). W przypadku osób prowadzących działalność gospodarczą konieczne są dodatkowe dokumenty, takie jak bilans, rachunek zysków i strat lub oświadczenie o przychodach. Brak kompletnych dokumentów może skutkować odmową kredytu.

Jakie są najczęstsze przyczyny odmowy kredytu?

Najczęstsze przyczyny odmowy kredytu w Polsce to negatywna historia kredytowa, obecność w Krajowym Rejestrze Dłużników (KRD), zbyt niski poziom dochodów w porównaniu do zobowiązań, częste zmiany miejsca pracy lub zatrudnienie na umowach niepełnoetatowych. Również przekroczenie dopuszczalnego poziomu zadłużenia lub zbyt duża liczba aktywnych kredytów i kart kredytowych mogą negatywnie wpłynąć na decyzję banku. Ważne jest, aby przed złożeniem wniosku upewnić się, że wszystkie dane są prawdziwe i aktualne, ponieważ fałszywe informacje mogą skutkować permanentnym zablokowaniem dostępu do usług pożyczkowych.

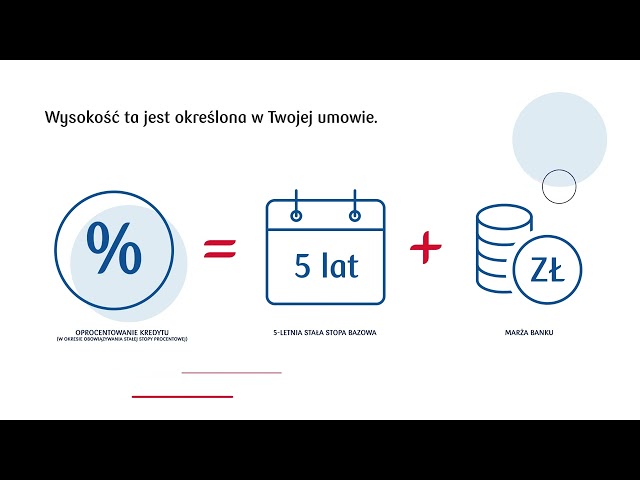

Czy kredyt hipoteczny różni się od kredytu gotówkowego?

Tak, kredyt hipoteczny i kredyt gotówkowy różnią się istotnie pod względem celu, warunków i zabezpieczeń. Kredyt hipoteczny przeznaczony jest głównie na zakup nieruchomości i jest zabezpieczony hipoteką, co oznacza, że nieruchomość pozostaje w zastawie banku do momentu pełnej spłaty. Oferta ta charakteryzuje się długim okresem spłaty (do 35 lat) oraz niższym oprocentowaniem. Natomiast kredyt gotówkowy to pożyczka ogólnego przeznaczenia, zazwyczaj bez zabezpieczenia rzeczowego, o wyższym RRSO i krótszym okresie spłaty. Decyzja o wyborze jednej z opcji zależy od celu oraz możliwości finansowych wnioskodawcy.

Jak porównywać oferty kredytowe różnych banków?

Aby skutecznie porównywać oferty kredytowe, należy zwrócić uwagę na kilka kluczowych parametrów: RRSO, całkowita kwota do spłaty, wysokość raty, długość spłaty oraz dodatkowe opłaty (np. prowizja za udzielenie kredytu, ubezpieczenie). Warto korzystać z porównywarek dostępnych online, które pozwalają szybko przeanalizować kilka ofert jednocześnie. Ponadto, należy zwrócić uwagę na elastyczność spłaty, możliwość doradztwa kredytowego oraz warunki związane z wcześniejszą spłatą. Ważne jest, aby nie kierować się wyłącznie najniższym oprocentowaniem, ale analizować ofertę w całości, w tym ukryte koszty.

Często Zadawane Pytania

Jak wziąć kredyt?

Aby wziąć kredyt, należy najpierw wybrać odpowiedni produkt oferowany przez bank lub instytucję finansową. Następnie należy złożyć wniosek, często online, podając dane osobowe, dochody i informacje o zabezpieczeniu. Instytucja sprawdzi zdolność kredytową, historię kredytową i dokumenty potwierdzające dochód. Po pozytywnej weryfikacji zawierany jest umowa kredytowa, a środki są przekazywane na konto klienta.

Co jest potrzebne, aby ubiegać się o kredyt?

Do ubiegania się o kredyt potrzebne są dokument tożsamości, potwierdzenie dochodów (np. wyciągi z konta, PIT-y), a czasem również informacje o wydatkach i obciążeniach. Bank może zażądać historii kredytowej z BIK-u oraz dokumentów dotyczących zabezpieczenia (np. hipoteki). W przypadku kredytu gotówkowego często wystarczy karta identyfikacyjna i umowa o pracę.

Jak długo trwa rozpatrzenie wniosku o kredyt?

Rozpatrzenie wniosku o kredyt trwa zazwyczaj od kilku godzin do kilku dni roboczych, w zależności od instytucji i rodzaju kredytu. Kredyty gotówkowe są często przyznawane szybciej, nawet w ciągu jednego dnia. Kredyty hipoteczne wymagają dłuższej weryfikacji, obejmującej ocenę nieruchomości i zdolności kredytowej, więc proces może trwać od dwóch do kilku tygodni.

Czy kredyt można spłacić wcześniej?

Tak, kredyt można spłacić wcześniej, co jest możliwe bez dodatkowych kosztów w przypadku większości kredytów gotówkowych i niektórych hipotecznych. Zgodnie z polskim prawem, konsument ma prawo do wcześniejszej spłaty, a instytucja może naliczyć jedynie opłatę wynikającą z utraconych korzyści, ograniczoną przez przepisy. Warto sprawdzić warunki umowy przed dokonaniem spłaty.

Dodaj komentarz