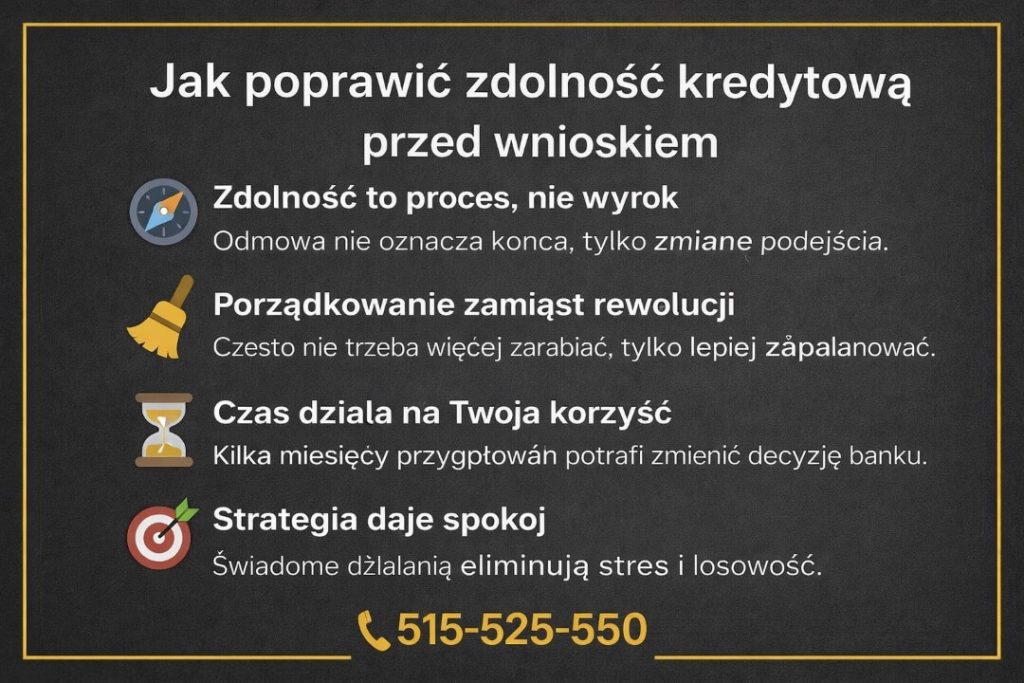

Co wplywa na zdolnosc kredytowa

Zdolność kredytowa to kluczowy czynnik decydujący o możliwości uzyskania pożyczki lub kredytu. Wpływa na nią wiele elementów, które instytucje finansowe analizują przed przyznaniem środków. Główną rolę odgrywają dochody, zobowiązania, historia spłacania zobowiązań oraz wielkość wkładu własnego. Równie istotna jest forma zatrudnienia, staż pracy oraz ogólna sytuacja finansowa kandydata. Dodatkowo brane są pod uwagę informacje z Biura Informacji Kredytowej, w tym ewentualne zaległości czy sądy. Zrozumienie tych czynników pozwala lepiej przygotować się do wnioskowania o kredyt i zwiększa szanse na pozytywną decyzję.

Co wplywa na zdolnosc kredytowa?

Zdolność kredytowa to kluczowy czynnik decydujący o możliwości uzyskania pożyczki lub kredytu. Banki i instytucje finansowe analizują różne aspekty życia finansowego wnioskodawcy, by określić jego wiarygodność. Ocena obejmuje dochody, wydatki, zadłużenie oraz historię spłat.

Ważne są również dane osobowe, takie jak wiek, miejsce zamieszkania czy status zawodowy. Dodatkowo, instytucje sprawdzają informacje w Biurze Informacji Kredytowej. Każda niestabilność finansowa lub opóźnienia w spłatach z przeszłości mogą negatywnie wpłynąć na decyzję kredytową.

Wpływ dochodów na zdolność kredytową

Wysokość dochodów ma bezpośredni wpływ na zdolność kredytową, ponieważ banki chcą upewnić się, że klient może regularnie spłacać raty. Im wyższe i stabilne dochody, tym większa szansa na pozytywną decyzję. Dochody z różnych źródeł są brane pod uwagę, np. pensje, emerytury lub przychody z działalności gospodarczej.

Bank analizuje także stałość zatrudnienia i długość zatrudnienia u aktualnego pracodawcy. Osoby z umowami na czas nieokreślony są traktowane jako mniej ryzykowne. Pracownicy zatrudnieni na umowach zastępczych lub tymczasowych mogą mieć trudności z uzyskaniem pożądanej kwoty kredytu.

Wpływ zadłużenia i obciążeń finansowych

Istniejące zadłużenie znacząco wpływa na zdolność kredytową. Banki biorą pod uwagę wszystkie bieżące zobowiązania, takie jak raty innych kredytów, pożyczki czy karty kredytowe. Wysokie obciążenia mogą ograniczyć możliwość uzyskania nowego kredytu, nawet przy dużych dochodach.

Wskaźnik DTI (Debt-to-Income) jest jednym z kluczowych narzędzi oceny. Im wyższy procent dochodu przeznaczony na spłatę długów, tym trudniej uzyskać nowe finansowanie. Zaleca się, aby obciążenia nie przekraczały 40–50% miesięcznych przychodów.

Wpływ historii spłat i BIK-u

Historia spłat jest jednym z najważniejszych czynników wpływających na decyzję kredytową. Banki sprawdzają, czy kredytobiorca regularnie spłacał poprzednie zobowiązania. Każde opóźnienie lub niespłacone zobowiązanie negatywnie wpływa na wizerunek w Biurze Informacji Kredytowej (BIK).

Dobre wyniki w BIK-u zwiększają szanse na uzyskanie kredytu na korzystnych warunkach. Osoby z czystą historią spłat często otrzymują niższe oprocentowanie. Dlatego warto regularnie monitorować swoje dane w BIK-u i unikać opóźnień w spłatach.

| Czynnik | Wpływ na zdolność kredytową | Uwagi |

|---|---|---|

| Wysokość dochodów | Im wyższe, tym lepiej | Stabilne i potwierdzone źródła dochodu są kluczowe |

| Zadłużenie | Im niższe, tym lepiej | Wysokie obciążenia zmniejszają dostępne środki na nowe raty |

| Historia spłat w BIK | Decydujący czynnik | Opóźnienia i zaległości znacząco obniżają wiarygodność |

Co decyduje o Twojej zdolności kredytowej?

Zdolność kredytowa to jeden z najważniejszych czynników, jakie banki biorą pod uwagę przy rozpatrywaniu wniosku o kredyt. O jej wysokości decyduje szereg elementów, które razem tworzą kompletny obraz sytuacji finansowej wnioskodawcy. Głównymi wskaźnikami są poziom dochodów, wydatki miesięczne, historia spłat zobowiązań, liczba aktywnych kredytów oraz punktyacja w BIK. Banki analizują, ile pieniędzy klient zarabia, jakie ma stałe obciążenia, czy w przeszłości spełniał swoje zobowiązania finansowe i czy nie ma zaległości w spłacie innych kredytów. Im wyższa stabilność dochodów i im lepsza historia kredytowa, tym większa szansa na pozytywne rozpatrzenie wniosku. Ważną rolę odgrywa także wysokość dochodów netto, ponieważ to od niego obliczana jest maksymalna rata, jaką kredytobiorca może pociągnąć bez ryzyka przeciążenia finansowego.

Wpływ dochodów na zdolność kredytową

Poziom dochodów jest jednym z podstawowych czynników wpływających na zdolność kredytową, ponieważ banki chcą mieć pewność, że kredytobiorca będzie w stanie regularnie spłacać raty. Im wyższy i bardziej stały dochód, tym większa szansa na uzyskanie korzystnych warunków kredytu. W analizie bierze się pod uwagę nie tylko podstawowe wynagrodzenie, ale także inne źródła przychodów, takie jak premie, odsetki czy dochody z działalności gospodarczej. Kluczowe znaczenie ma dochód netto, ponieważ to od niego obliczana jest dopuszczalna wysokość miesięcznej raty. Osoby o nieregularnych dochodach mogą mieć trudności z uzyskaniem pozytywnej decyzji kredytowej, chyba że przedstawią odpowiednie dowody stabilności finansowej.

Wpływ wydatków i zobowiązań na zdolność kredytową

Wydatki miesięczne i istniejące zobowiązania finansowe mają bezpośredni wpływ na wysokość zdolności kredytowej, ponieważ zmniejszają sumę, którą można przeznaczyć na nową ratę kredytu. Banki dokładnie analizują, ile pieniędzy klient wydaje na czynsz, alimenty, raty innych kredytów, ubezpieczenia czy media. Im większe są te obciążenia, tym mniejsza zostaje kwota dostępna na nowe zobowiązania. Ważne jest, by wysokość rat nie przekraczała określonego procentu dochodu, zazwyczaj około 40–50%. Nadmierne zaciążenie zobowiązaniami może skutkować odmową udzielenia kredytu, nawet przy wysokich dochodach.

Rola historii spłat w ocenie zdolności kredytowej

Historia spłat zobowiązań to kluczowy element w ocenie ryzyka kredytowego. Banki sprawdzają, czy kredytobiorca w przeszłości terminowo spłacał raty, czy miał zaległości lub problemy z kredytami. Dane te są dostępne w BIK, ERIF i innych biurach informacji kredytowej. Regularne i terminowe spłaty budują dobrą punktację kredytową, co zwiększa zaufanie instytucji finansowych. Z drugiej strony, nawet jedna długotrwała zaległość może negatywnie wpłynąć na wynik oceny. Dlatego ważne jest, by zawsze spłacać zobowiązania na czas i unikać sytuacji, w których dane o niespłacanych ratach trafiają do biur informacji.

Wpływ punktacji w BIK na zdolność kredytową

Punktacja w BIK to liczbowe odzwierciedlenie wiarygodności kredytowej danej osoby. Im wyższa punktuacja, tym lepsze są szanse na pozytywne rozpatrzenie wniosku kredytowego. Banki korzystają z tych danych, aby oszacować ryzyko, jakie wiąże się z udzieleniem kredytu. Wartość ta zależy od wielu czynników, w tym długości historii kredytowej, liczby aktywnych kredytów, terminowości spłat oraz obecności negatywnych informacji, takich jak zaległości czy postępowania windykacyjne. Osoby z niską punktacją mogą napotkać trudności przy uzyskiwaniu kredytów lub musieć liczyć się z wyższymi oprocentowaniami.

Wpływ liczby aktywnych kredytów na zdolność kredytową

Posiadanie wielu aktywnych kredytów może znacząco wpłynąć na zdolność kredytową, ponieważ każde zobowiązanie obciąża miesięczny budżet. Banki analizują całkowitą sumę rat, które kredytobiorca płaci w danym miesiącu, i porównują ją z jego dochodami. Im więcej kredytów, tym mniejsza dostępna przestrzeń finansowa na nowe zobowiązania. Nawet jeśli osoba ma wysokie dochody, nadmierna ilość aktywnych zobowiązań może zostać uznana za ryzykowną. Dlatego zanim złożysz wniosek o kolejny kredyt, warto rozważyć spłatę części istniejących zobowiązań, by pop

Często Zadawane Pytania

Co wpływa na wysokość zdolności kredytowej?

Wysokość zdolności kredytowej zależy głównie od przychodu, kosztów utrzymania, liczby zaległości oraz historii spłat. Banki analizują również staż pracy, formę zatrudnienia i obciążenia zobowiązaniami. Im wyższy stały dochód i im mniej wydatków oraz zobowiązań, tym większa zdolność kredytowa. Ważna jest też stabilność finansowa i dobra reputacja w Biurze Informacji Kredytowej.

Jak dochód netto wpływa na zdolność kredytową?

Dochód netto to podstawa obliczania zdolności kredytowej, ponieważ pokazuje rzeczywistą kwotę wpływającą na konto miesięcznie. Banki uwzględniają różne źródła dochodu, takie jak pensje, emerytury czy zyski z działalności gospodarczej. Im wyższy i bardziej stabilny dochód netto, tym większe prawdopodobieństwo uzyskania wyższego limitu kredytowego przy korzystnych warunkach.

Czy historia spłat ma znaczenie przy ocenie zdolności kredytowej?

Tak, historia spłat ma ogromne znaczenie. Banki sprawdzają, czy kredytobiorca terminowo spłacał poprzednie zobowiązania, co pokazuje jego wiarygodność. Negatywne wpisy w BIK, takie jak zaległości czy niespłacone kredyty, mogą znacząco obniżyć zdolność kredytową. Dobra historia spłat zwiększa zaufanie instytucji finansowych i ułatwia uzyskanie kredytu na korzystnych warunkach.

Jak obciążenia zobowiązaniami wpływają na zdolność kredytową?

Obciążenia zobowiązaniami, takie jak raty innych kredytów, pożyczek czy alimenty, zmniejszają zdolność kredytową, ponieważ redukują dostępne środki na spłatę nowego kredytu. Banki analizują wskaźnik DTI (stosunek zobowiązań do dochodu). Im wyższe obciążenia, tym mniejsza szansa na przyznanie kredytu lub niższy dostępny limit. Dlatego ważne jest, by nie przekraczać rozsądnych poziomów zadłużenia.

Dodaj komentarz