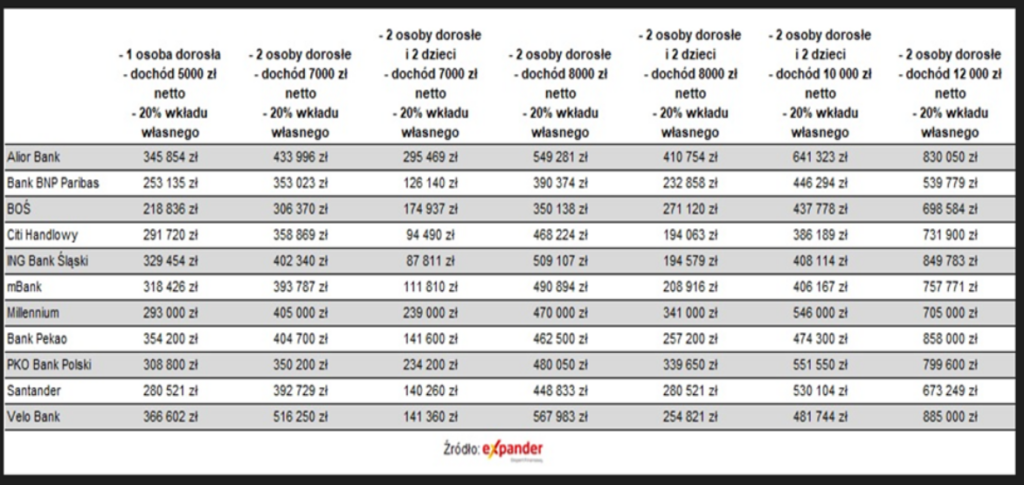

Jaki kredyt przy zarobkach 5000 netto

Przy miesięcznym zarobku 5000 zł netto wiele osób zastanawia się, na jaki kredyt mogą sobie pozwolić. Wysokość przychodu to kluczowy czynnik decydujący o zdolności kredytowej, ale nie jedyny. Banki biorą pod uwagę również inne zobowiązania, historię spłat, zabezpieczenia oraz ogólną sytuację finansową kandydata. Średnio przy takim dochodzie można rozważyć kredyt konsumpcyjny, hipoteczny lub samochodowy, jednak warunki uzależnione są od indywidualnej sytuacji. Warto dokładnie przeanalizować oferty banków, porównać oprocentowanie i koszty całościowe, by podjąć świadomą decyzję i uniknąć nadmiernych obciążeń finansowych w przyszłości.

Jaki kredyt można uzyskać przy zarobkach 5000 zł netto?

Przy miesięcznych dochodach w wysokości 5000 zł netto można rozważyć kredyt hipoteczny o wartości do około 300 000–400 000 zł, w zależności od warunków banku, stóp procentowych oraz obciążeń finansowych. Kluczowe znaczenie ma wskaźnik Dziennej Płynności Finansowej, który nie powinien przekraczać 50% dochodu.

Banki biorą pod uwagę także staż pracy, formę zatrudnienia, wysokość wkładu własnego i historię kredytową. Im większy wkład własny i lepsza sytuacja finansowa, tym wyższy limit kredytowy może zostać przyznany. Ważne jest również, by miesięczna rata nie przekraczała komfortowego poziomu wydatków.

Jakie czynniki wpływają na wysokość kredytu hipotecznego?

Wysokość kredytu hipotecznego zależy od wielu czynników, w tym dochodu, obciążeń finansowych, formy zatrudnienia i długości stażu pracy. Banki analizują również wiek kredytobiorcy, miejsce zamieszkania oraz wartość nieruchomości, która ma być zabezpieczeniem pożyczki.

Dużą rolę odgrywa również historia kredytowa i punktacja BIK. Osoby z wysokim wynikiem BIK mają większe szanse na uzyskanie korzystnych warunków. Dodatkowo, banki sprawdzają zdolność do spłaty, biorąc pod uwagę wszystkie miesięczne wydatki i zobowiązania pożyczkowe.

Ile wynosi maksymalna rata kredytu przy zarobkach 5000 zł netto?

Przy dochodzie 5000 zł netto maksymalna miesięczna rata kredytu hipotecznego powinna wynosić około 1800–2200 zł, co stanowi ok. 40–45% dochodu. Ten zakres pozwala na zachowanie komfortu finansowego i uwzględnia inne wydatki życiowe oraz ewentualne niespodziewane koszty.

Banki wykorzystują wskaźnik DTI (Debt to Income), by ocenić zdolność kredytową. Jeśli osoba ma dodatkowe zobowiązania, takie jak pożyczki czy leasing, dostępna kwota na ratę kredytu hipotecznego zostaje odpowiednio pomniejszona, by nie doprowadzić do nadmiernego obciążenia.

Jak banki oceniają zdolność kredytową przy zarobkach 5000 zł?

Banki analizują zdolność kredytową na podstawie dokumentów potwierdzających dochód, takich jak ostatnie trzy wypisy z konta, umowa o pracę oraz PIT. Szczególną uwagę zwracają na regularność przychodów i stabilność zatrudnienia, co ma kluczowe znaczenie przy dochodzie 5000 zł netto.

Ocena obejmuje również analizę wydatków i obciążeń. Wkład własny w wysokości co najmniej 20–30% wartości nieruchomości poprawia szanse na akceptację wniosku. Dodatkowo, banki sprawdzają, czy kredytobiorca nie ma negatywnych wpisów w BIK, co mogłoby uniemożliwić przyznanie kredytu.

| Czynnik | Wpływ na kredyt | Typowa wartość przy 5000 zł netto |

|---|---|---|

| Wysokość dochodu | Podstawa oceny zdolności kredytowej | 5000 zł miesięcznie |

| Maksymalna rata | Zależna od DTI (do 45% dochodu) | 1800–2200 zł |

| Wkład własny | Zmniejsza wartość kredytu i ryzyko | 30–100 tys. zł (zależnie od nieruchomości) |

| Wartość nieruchomości | Stanowi zabezpieczenie kredytu | 300 000–400 000 zł |

| Historia BIK | Kluczowa dla akceptacji wniosku | Brak negatywnych wpisów |

Ile możesz pożyczyć na kredyt mieszkaniowy przy zarobkach 5000 zł netto?

Przy dochodzie w wysokości 5000 zł brutto miesięcznie banki mogą przyznać kredyt mieszkaniowy o wartości do około 250–300 tys. zł, w zależności od warunków finansowania, wysokości wkładu własnego, długości okresu spłaty oraz obciążeń pożyczkowych. Warto pamiętać, że wysokość przyznanego kredytu zależy również od wskaźnika Dziennej Stawki Zadłużenia (DSR), który nie powinien przekraczać 40–50% dochodu netto. Banki biorą pod uwagę również koszty życia, inne zobowiązania oraz historię kredytową. Kluczowe znaczenie ma także stan rynku, stopy procentowe oraz wysokość pierwszego wkładu, który często musi wynosić co najmniej 10–20% wartości nieruchomości.

Jak dochód netto wpływa na wysokość kredytu hipotecznego?

Dochód netto to kluczowy czynnik decydujący o zdolności kredytowej, ponieważ banki na jego podstawie obliczają, ile gotówki może być przeznaczona na comiesięczne raty. Przy 5000 zł netto miesięcznie, po odjęciu kosztów życia i ewentualnych zobowiązań, bank zakłada, że na ratę kredytu można przeznaczyć od 1500 do 2000 zł. Ta kwota determinuje całkowitą wartość kredytu, szczególnie przy założonej długości spłaty 30 lat i aktualnych stawkach procentowych. Im wyższy dochód netto, tym większy limit kredytowy można uzyskać, ale również ważne są inne czynniki, takie jak zabezpieczenie kredytu czy profil ryzyka klienta.

Jak obliczyć zdolność kredytową przy 5000 zł netto?

Zdolność kredytowa przy dochodzie 5000 zł netto zależy od wielu czynników, w tym wysokości miesięcznych wydatków, liczby współpożyczobiorców oraz istniejących zobowiązań. Banki korzystają ze wzoru na DSR (Debt Service Ratio), który określa, jaki procent dochodu może być przeznaczony na spłatę długu – zazwyczaj nie więcej niż 40–50%. Oznacza to, że przy 5000 zł netto, maksymalna rata kredytu może wynieść około 2000–2500 zł miesięcznie. Do obliczeń wlicza się również koszty ubezpieczeń, prowizji i odsetek, co pozwala ustalić, jaki całkowity kapitał może zostać udzielony na zakup nieruchomości.

Jakie są wymagania banków dla osób z pensją 5000 zł netto?

Banki dla osób zarabiających 5000 zł netto wymagają stabilnego zatrudnienia, najlepiej na umowie o pracę na czas nieokreślony, co zwiększa szanse na pozytywną decyzję kredytową. Wymagany jest również wkład własny w wysokości co najmniej 10–20% wartości mieszkania, a także dobra historia kredytowa w BIK. Dodatkowo, banki analizują wskaźniki zadłużenia, zabezpieczenie kredytu oraz wiek klienta – osoby młodsze mają lepsze perspektywy ze względu na dłuższy horyzont spłaty. Ważne jest, aby nie mieć negatywnych wpisów w rejestrach i nie mieć zbyt wielu aktywnych pożyczek.

Jak długo trwa analiza wniosku kredytowego przy takich zarobkach?

Czas trwania analizy wniosku kredytowego przy dochodzie 5000 zł netto zwykle wynosi od 3 do 10 dni roboczych, w zależności od banku i kompletności dokumentów. Proces może się wydłużyć, jeśli dochodzi do dodatkowych weryfikacji, np. kontaktu z pracodawcą lub analizy historii finansowej. W przypadku kredytów z programem Mieszkanie dla Młodych lub innych dofinansowanych schematów, termin może być dłuższy z powodu konieczności uzyskania dodatkowych pozwolenia. Szybsze decyzje oferują banki z systemami automatycznej oceny zdolności kredytowej, które przyspieszają weryfikację dokumentów.

Jakie są alternatywy dla kredytu hipotecznego przy niskim dochodzie?

Gdy 5000 zł netto nie wystarcza na uzyskanie pełnego kredytu hipotecznego, warto rozważyć alternatywy, takie jak wspólne zaciąganie kredytu z drugą osobą, co znacząco zwiększa zdolność kredytową. Inne opcje to wykorzystanie programów rządowych, np. Mieszkanie dla Młodych, Rodzina na Swoim lub dotacje dla rodzin z dziećmi, które redukują wymagany wkład własny. Można również rozważyć zakup mniejszego mieszkania, lokalu komunalnego lub skorzystanie z kredytu zabezpieczonego nieruchomością, jeśli posiada się już nieruchomość. Wsparcie bliskich w formie darowizny na wkład własny również ułatwia spełnienie wymogów bankowych.

Często Zadawane Pytania

Jaki kredyt mogę uzyskać przy zarobkach 5000 zł netto?

Przy zarobkach 5000 zł netto możesz zakwalifikować się na kredyt hipoteczny w wysokości ok. 300 000 – 400 000 zł, w zależności od banku, obciążenia kredytowego i wkładu własnego. Banki sprawdzają wskaźnik DCR i współczynnik obciążenia kredytowego, który nie powinien przekraczać 50–60% przychodu. Im niższe zobowiązania, tym wyższy limit kredytu.

Czy przy 5000 zł netto mogę wziąć kredyt na 400 000 zł?

Tak, przy dochodzie 5000 zł netto możliwe jest uzyskanie kredytu na 400 000 zł, ale zależy to od wielu czynników: wysokości wkładu własnego, stopy procentowej, długości kredytowania i dodatkowych zobowiązań. Banki analizują Twoją zdolność kredytową i zazwyczaj wymagają, by miesięczna rata nie przekraczała 50–60% przychodu. Wkład własny znacznie zwiększa szanse.

Jakie warunki muszę spełnić, by dostać kredyt przy 5000 zł netto?

Aby dostać kredyt przy zarobkach 5000 zł netto, musisz mieć stabilny dochód, niskie zobowiązania miesięczne i możliwie wysoki wkład własny (minimum 10–20%). Bank sprawdzi historię kredytową, zatrudnienie oraz wskaźnik DCR. Ważne jest również zatrudnienie na stałe. Im lepszy profil kredytowy, tym wyższy limit i korzystniejsze oprocentowanie.

Czy banki oferują kredyty hipoteczne z 5000 zł netto bez wkładu własnego?

Większość banków nie oferuje kredytów hipotecznych 100% wartości nieruchomości bez wkładu własnego, zwłaszcza przy dochodzie 5000 zł netto. Zazwyczaj wymagany jest wkład własny 10–20%, aby zmniejszyć ryzyko kredytowe. Brak wkładu znacznie obniża szanse na akceptację wniosku i może prowadzić do wyższego oprocentowania lub odmowy kredytu.

Dodaj komentarz